ふるさと納税制度とは

自分が生まれ育った「ふるさと」に貢献したい、自分に関わりの深い地域や、好きなまちを応援したい、という気持ちを形にする仕組みとして、平成20年度の税制改正において創設された制度です。

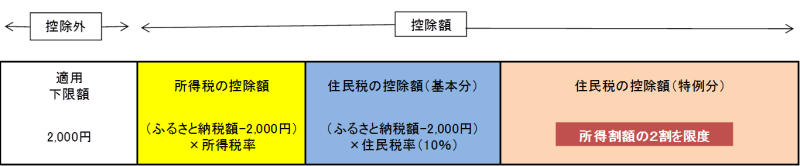

地方公共団体(都道府県や市町村)に対して“寄附”を行った場合、2千円を超える部分について、一定の限度額まで所得税とお住まいの地方公共団体の住民税が軽減される制度です。

1 控除される額の計算方法

注:平成27年4月1日現在の制度での計算方法です。

所得税の控除

次の額が、寄附した年の所得税から控除されます。

[年間寄附金額(注1)-2千円]×[所得税の税率(注2)]

注1:地方公共団体などに対する1月~12月の寄附合計金額。総所得金額の40%が上限です。

注2:復興特別所得税の適用期間中は、所得税率×1.021となります。

個人住民税の控除

次の(1)と(2)(注1)の合計額が、寄附した翌年度の都道府県・市区町村民税の所得割額から控除されます。

(1)[年間寄附金額(注2)-2千円]×10%

(2)[年間寄附金額(注3)-2千円]×[90%-所得税率(注4)]

注1:(2)の額は、都道府県・市区町村民税の所得割の20%が上限です。

注2:地方公共団体などに対する1月~12月の寄附合計金額。総所得金額等の合計額の30%が上限です。

注3:地方公共団体などに対する1月~12月の寄附合計金額。

注4:復興特別所得税の適用期間中は、所得税率×1.021となります。

注:分離課税に係る譲渡所得等がある方、退職所得がある方、住宅借入金等特別控除が適用されている方は、上記の計算方法に当てはまらない場合があります。

2 寄附金控除の手続き

平成27年4月からふるさと納税をした方の税の控除手続きが特例として簡素化されました。

控除を受けるためには、ふるさと納税をした翌年に、確定申告を行うことが必要です(原則)。確定申告が不要な給与所得者等について、ふるさと納税先が5団体以内の場合に限り、ふるさと納税先団体に申請することにより確定申告不要で控除を受けられる手続の特例(ふるさと納税ワンストップ特例制度)が創設されました。

(平成27年4月1日以後に行われるふるさと納税について適用)

ワンストップ特例制度の流れ

- 大津市へ寄附をします。

- 大津市から寄附金税額控除に係る申告特例申請書を受け取ります。

- 大津市へ寄附金税額控除に係る申告特例申請書を送付します(寄附の翌年1月10日必着)。

- 住民税を納める自治体において翌年度の住民税が控除されます。

寄附金税額控除に係る申告特例申請書は大津市からお送りします。下記からダウンロードもしていただけます。

注:年末のご寄附の場合は、翌年1月10日までに申請書を送付いただける時期に大津市から申請書をお送りすることができないため、下記からダウンロードしてご利用ください。

寄附金税額控除に係る申告特例申請書のマイナンバー記載について

マイナンバー制度導入により、平成28年寄附分から、寄附金税額控除に係る申告特例申請書にも個人番号の記載が必要となりました。

また、なりすまし防止のために「個人番号確認の書類」と「本人確認の書類」のコピーを寄附金税額控除に係る申告特例申請書と一緒に送付していただくことが必須となりました。

| 個人番号カードをお持ちの方 | 通知カードをお持ちの方 | 個人番号カード・通知カードのどちらもお持ちではない方 | |

|---|---|---|---|

| 個人番号確認の書類 | 個人番号カードの裏のコピー | 通知カードのコピー | 個人番号が記載された住民票のコピー |

| 本人確認の書類 | 個人番号カードの表のコピー | 下記いずれかの身分証のコピー

注:写真が表示され、氏名、生年月日または住所が確認できるようにコピーする。 |

下記いずれかの身分証のコピー

注:写真が表示され、氏名、生年月日または住所が確認できるようにコピーする。 |

上記のように、

- 個人番号カードを持っている場合:「個人番号カードの表裏のコピー」

- 通知カードを持っている場合:「通知カードのコピー」と「身分証のコピー」

- 個人番号カードも通知カードもない場合:「個人番号が記載された住民票のコピー」と「身分証のコピー」

を申請書と一緒に郵送してください。

オンラインでのワンストップ特例申請について

マイナンバーカードをお持ちの寄附者様は、株式会社シフトセブンコンサルティングが提供する「自治体マイページ」を活用すれば、オンラインでのワンストップ特例申請を行うことができます。

「自治体マイページ」は以下のサイトにて初期登録を行っていただければ申請いただくことができます。

リンク:自治体マイページ

寄附金税額控除に係る申告特例申請書 (PDFファイル: 105.2KB)

寄附金税額控除に係る申告特例申請書事項変更届出書 (PDFファイル: 89.8KB)

3 法人の場合

地方公共団体に対する寄附金は、法人税法上、全額が損金算入できます。ぜひ、寄附をよろしくお願いします。

この記事に関する

お問い合わせ先

政策調整部 企画調整課

〒520-8575 市役所本館2階

電話番号:077-528-2701

ファックス番号:077-523-0460

企画調整課にメールを送る

更新日:2022年11月17日