令和6年度の個人市・府民税における特別税額控除(定額減税)について

制度の概要

「令和6年度税制改正関連法」の可決・成立に伴い、令和6年度の個人市・府民税(以下、「個人住民税」)の特別税額控除(以下、「定額減税」)が実施されます。

※所得税の定額減税については、下記の国税庁ウェブサイトをご確認ください。

対象となる方

下記2点の両方を満たす方が対象となります。

- 令和5年中の合計所得金額(令和6年度の個人住民税に係る合計所得金額)が1,805万円以下

- 個人住民税所得割の納税義務者(均等割のみ課税される方は対象外となります)

※個人住民税の均等割と所得割についての詳細は、下記のページをご確認ください。

定額減税額の算出方法

次の合計額となります。ただし、定額減税額が所得割額を超える場合は、所得割額を限度とします。

- 納税義務者本人・・・1万円

- 控除対象配偶者及び扶養親族(16歳未満含む)・・・1人につき1万円

※控除対象配偶者及び扶養親族について、国外居住者は対象から除きます。

※均等割額からは定額減税されません。

※控除対象配偶者を除く同一生計配偶者(国外居住者を除く)については、令和7年度の個人住民税から定額減税される予定です。

定額減税の実施方法

個人住民税の納付方法によって実施方法が異なります。

定額減税の対象とならない方については、従来と変更はありません。

なお、年途中で徴収方法が変更となった場合(退職による給与特別徴収から普通徴収への変更など)があった場合は、下記の限りではありません。

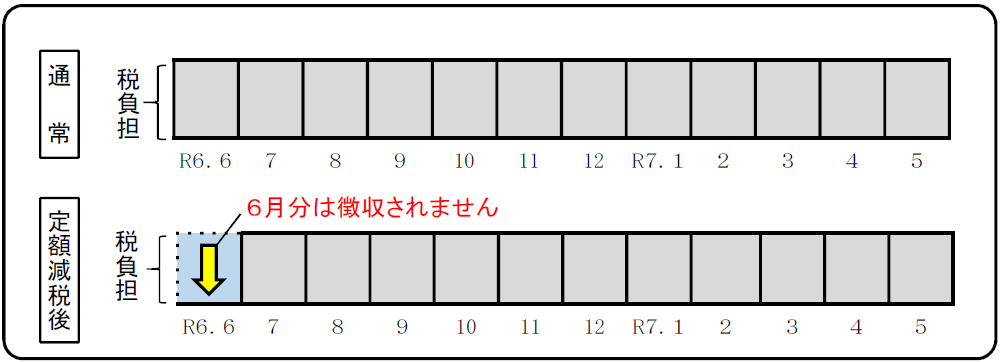

給与からの特別徴収(引きさり)の場合

令和6年6月分の給与からは特別徴収せず、定額減税後の税額を令和6年7月から令和7年5月までの11回に分けて特別徴収します。

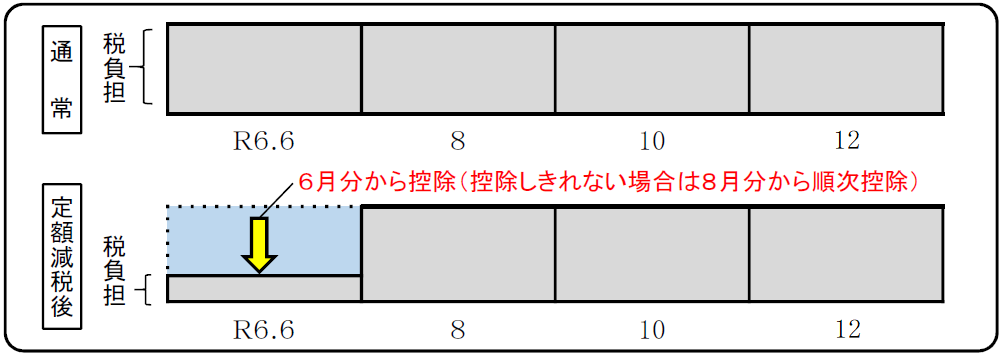

普通徴収(納付書及び口座振替による納付)の場合

定額減税前の税額を基に算出した第1期分(令和6年6月分)から減税し、減税しきれない場合は第2期分(令和6年8月分)以降の税額から、順次減税します。

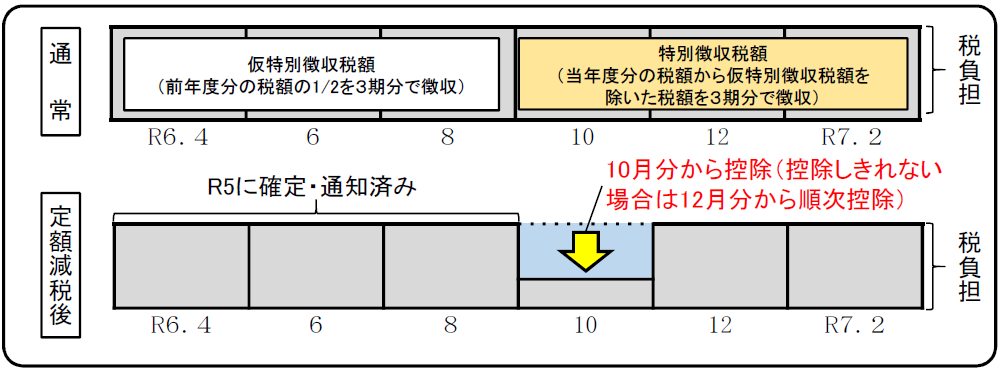

公的年金からの特別徴収(引きさり)の場合

定額減税前の税額を基に算出した令和6年10月分の特別徴収税額から減税し、減税しきれない場合は令和6年12月分以降の税額から、順次減税します。

令和6年度から新たに年金特別徴収が開始される方は、納付方法が「普通徴収の1期・2期」+「10月分より年金特別徴収」となりますので、まず「普通徴収の1期・2期」から減税し、減税しきれない場合は「10月分以降の年金特別徴収」から、順次減税します。

その他

◎定額減税は、すべての税額控除(寄附金税額控除、住宅借入金等特別税額控除など)を行った後の所得割額から行います。

◎次の金額は、定額減税の影響を受けません。(定額減税前の税額を基に算定されます。)

- ふるさと納税の特例控除額の控除限度額

- 年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)

◎定額減税について、個別で申告や申請を行う必要はありません。(年末調整、確定申告、市・府民税申告などで申告された内容で算出を行います。)

関連リンク

この記事に関するお問い合わせ先

市民部 税務課 市民税担当

〒599-0292

大阪府阪南市尾崎町35-1

電話:072-489-4515

Eメール:zeimu@city.hannan.lg.jp