筆者:亀田 奈々

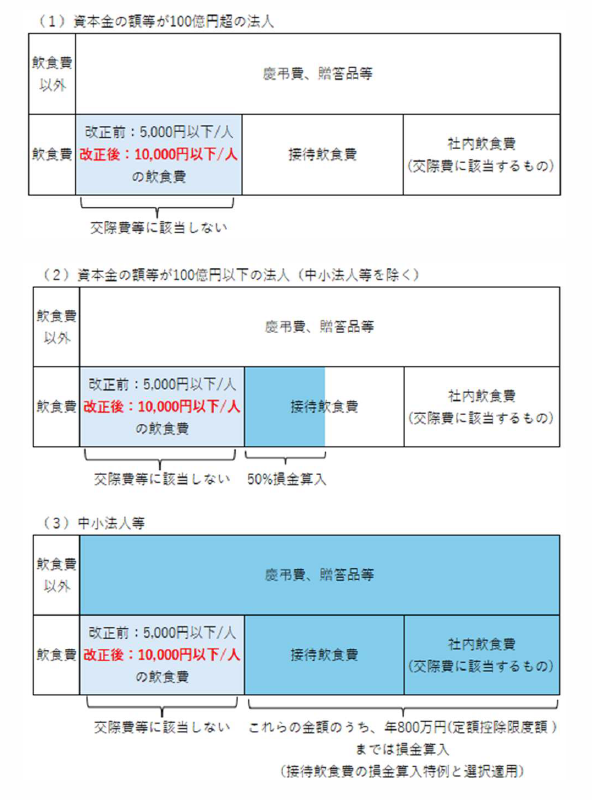

令和6 年度税制改正により、中小法人に係る損金算入の特例の適用期間が3 年延⾧され、また、交際費等から除かれる飲食費の金額が拡充されることとなりました。

交際費等とは、交際費、接待費、機密費その他の費用で、法人がその得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するものをいいます。ただし、以下の費用は、交際費等の範囲から除かれます。

(注1)飲食費は、専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するもの(社内飲食費)は除かれます。

①交際費等から除かれる飲食費の金額の改正適用時期

令和6 年4 月1 日以降に支出された飲食費が対象になります。したがって、3 月決算以外の法人である場合、令和6年4 月1 日の含まれる事業年度において、交際費等から除かれる飲食費の金額判定については、1 人当たり5,000 円以下で行うものと、1 人当たり10,000 円以下で行うものの2つが混在することになります。あくまで、「支出日」が令和6 年4 月1 日以降かどうかで判定基準が異なります。

②交際費等から除外するための必要書類

交際費等の範囲から「1 人当たり10,000 円以下の飲食費」を除外するためには、一定の書類を保存することが要件となります。具体的には、次の事項を記載した書類を保存していることが必要です。

イ.飲食等のあった年月日

ロ.飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係

ハ.飲食等に参加した者の数

ニ.その費用の金額、飲食店等の名称および所在地

ホ.その他参考となるべき事項

なお、上記ロは、社内飲食費でないことを明らかにするためのものであり、原則として、相手方の名称や氏名のすべてが必要となります。ただし、相手方の氏名について、その一部が不明の場合や多数参加した場合には、その参加者が真正である限り「会社名、部署、(氏名)部⾧他10 名、卸売先」という表示であっても差し支えないとされています。

一方、飲食等の相手方を偽って記載したり、参加者の人数を水増しして記載すること等の行為は、事実の隠蔽または仮装にあたるため、重加算税の対象となります。税務調査では「反面調査」により飲食店等に赴き、その飲食店等における保管資料との突合が行われることも間々あります。

今回の税制改正によって、損金算入できる飲食費の金額が拡大されることになりました。

一方、税務調査が行われる際は、交際費等から除外するための書類について厳しくチェックされることが想定されます。必要書類の保存要件を改めてご確認いただき、不備の無いように整えていくことが肝要です。