【赤裸々アンケート】ぶっちゃけ、みんなのボーナスはいくら? 使い道で将来差がつく賢いマネ活

今年度も、お待ちかねのボーナス時期が到来! まとまったお金の入るこの時期、旅行や大型家電など、大きなお買い物をしようと計画を立てている方もいるのでは?

そんななか、自身のボーナスはもちろんのこと、他人のボーナスが自分より多いのか少ないのか……つい気になってしまうのが正直なところ。そこで今回は、普段はなかなか人に聞けないウーマン読者のボーナス事情を大調査!

額面とその使い道、そして賢くお金を増やしていくためのアイデアまでご紹介していきます。

【女性100人に聞いた】ボーナス額面大公開!

使い道圧倒的1位はやっぱり「預貯金」

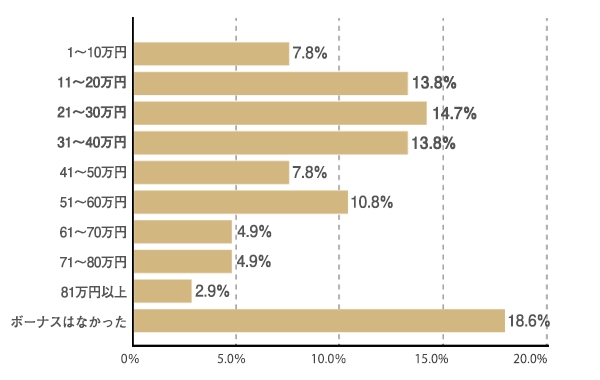

Q.昨年(2018年)の夏のボーナス支給額は?

Q.ボーナスの使い道は?

1位 預貯金………58.1%

2位 旅行………15.1%

3位 ご褒美として衣服の購入(財布やアクセサリー含む)………11.6%

4位 ご褒美としての外食………4.7%

5位 その他………10.5%

2018年の夏のボーナスについてアンケートをしたところ、「ボーナスはなかった」という人が2割弱。ボーナスがあった人は、「~40万円」がボリュームゾーンという結果に。そして、使い道は「預貯金」が約6割で圧倒的多数でした。

その理由については「将来が不安なので、貯金できるうちにしておきたい」(30歳/営業職)、「老後のために貯めておきたい」(36歳/秘書・アシスタント職)など堅実な意見が多いなか、「理由は特にないですが、安心感を得たいから」(35歳/営業職)と、“なんとなく預貯金”という人も少なくないようです。

アンケート出典|2019年6月|マイナビウーマンWEBアンケート|正社員・公務員として働く22歳~39歳の女性|有効回答数102

ボーナスをどう使うのが賢い?

……と、その前に人生でかかるお金のハナシ

「いつかのために預貯金しよう!」というその意識はとても大切。しかし目的が明確でないと、いつまでに・どのくらい貯めればいいのかが曖昧になりがちです。賢くお金を貯めていくためには、まずは人生のステージでいつ・どれだけのお金がかかるのかを把握することが重要。さっそく、ご自身の将来像と照らし合わせてチェックしてみましょう!

ライフイベントごとにかかるお金は?

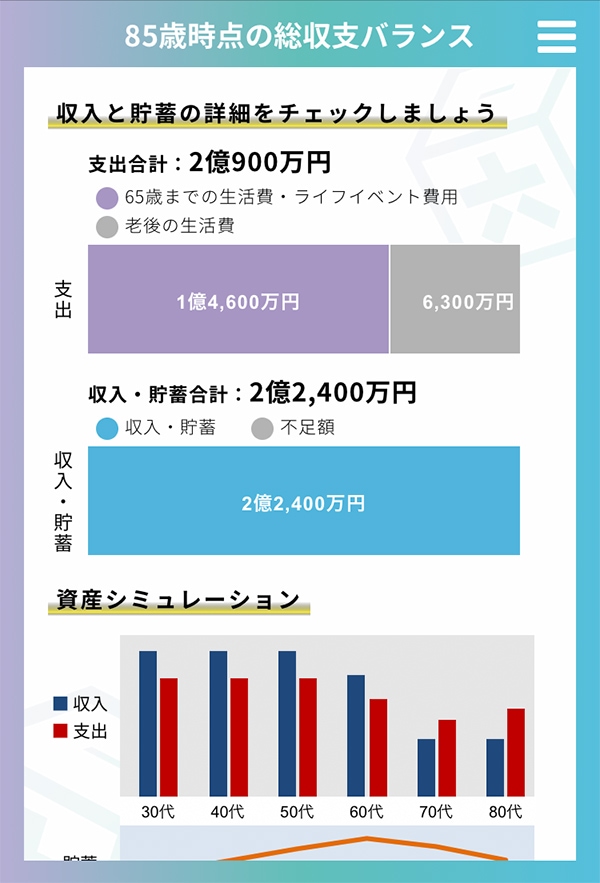

結婚には350万円、老後は3,700万円……!?

※1 「ゼクシィ 結婚トレンド調査2017」をもとに松井証券が作成

※2 「平成28年度子供の学習費調査 調査結果の概要」「私立大学等の平成28年度入学者に係る学生納付金等調査結果について」「平成29年度学生納付金調査結果」(文部科学省)をもとに松井証券が作成(小学校から高校までは塾等の学校外活動費を含む)

※3 「 2016年度 フラット35利用者調査」(住宅金融支援機構)をもとに松井証券が作成。首都圏は、東京都・神奈川県・埼玉県・千葉県

※4 月の生活費(※5)26万7,546円−(年金など(※6)19万3,051円+その他収入)=54,711円。さらに毎月10万円の生活費を上乗せ。

「家計調査年報(家計収支編)平成28年」(総務省統計局)をもとに松井証券が作成

※5 「高齢夫婦無職世帯(65 歳以上の夫、60歳以上の妻の2人だけで、ともに無職)」の月額平均支出

※6 年金などは、公的年金など社会保障給付

結婚式をあげる・あげない、子どもの学校を私立にするか・公立にするか、マイホームは建売りにするか・新築マンションか……。そのときどきの選択によって必要なお金は変化するものの、「予想以上にお金がかかるな……」と感じた方も少なくないのではないでしょうか。

とくにヘビーなのはやはり老後のお金。65~85歳までの20年間、社会保障の給付を差し引いても最低で約1,300万円が必要です。大きな病気への備えや旅行などの楽しみを考えるのであれば、毎月プラス10万円程度の生活費を上乗せして、20年間でなんと約3,700万円のお金が足りない計算に……! 現実を目の当たりにすると、これらのお金を預貯金だけで貯められるのか、と不安になるのも不思議ではありませんよね。

仮に、月5万円/年間60万円ずつ預貯金したとして

……それでも老後は1,900万円も足りない!?

実際に預貯金だけで老後に備えることを考えてみましょう。

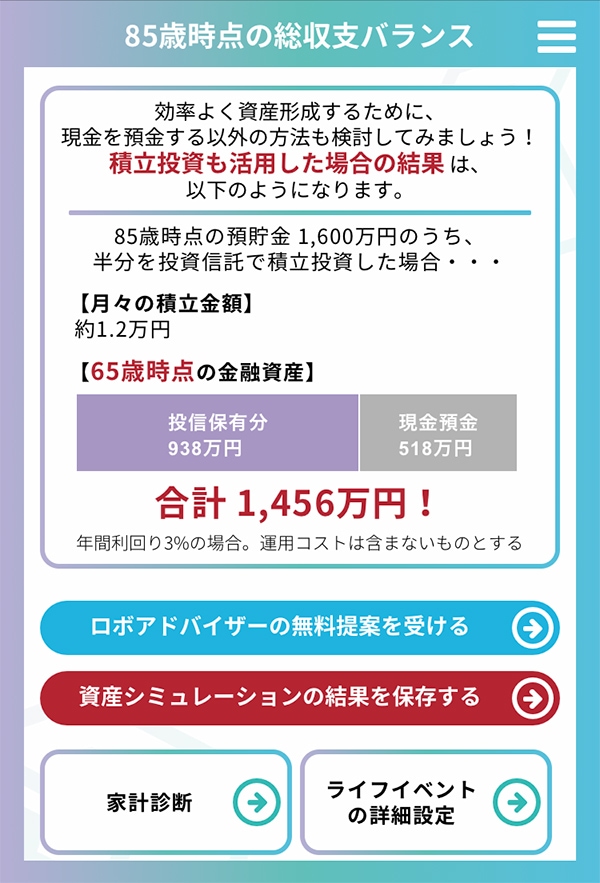

たとえば、毎月5万円を30歳からの30年間、0.01%の定期預金で積み立てたとします。すると30年後は約1,800万円となりますが、利息はわずか27,101円。老後に必要だとされる3,700万円には到底届かず、なんと1,900万円も足りない計算になってしまいます!

では、どのように将来の備えを考えればよいのでしょうか?

もし“預貯金”ではなく“投資”をしたら……

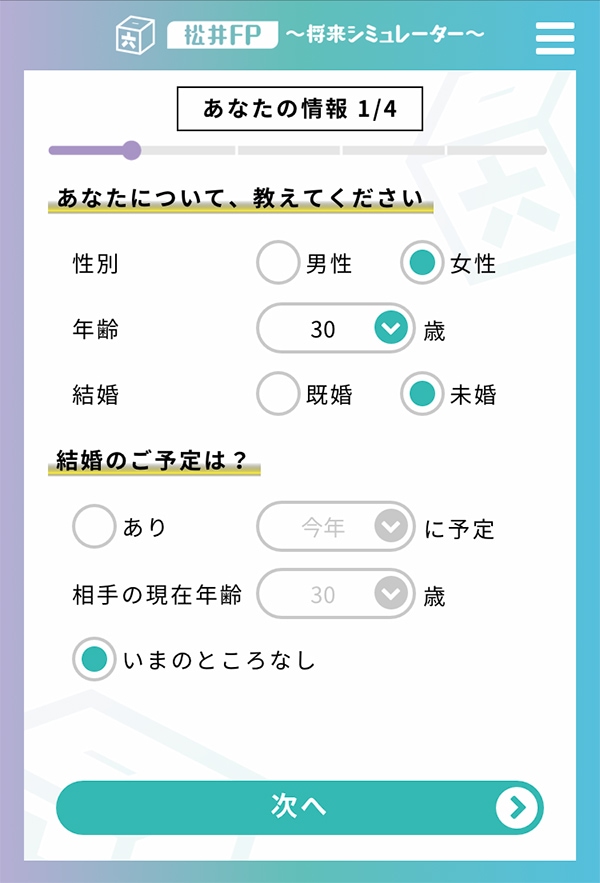

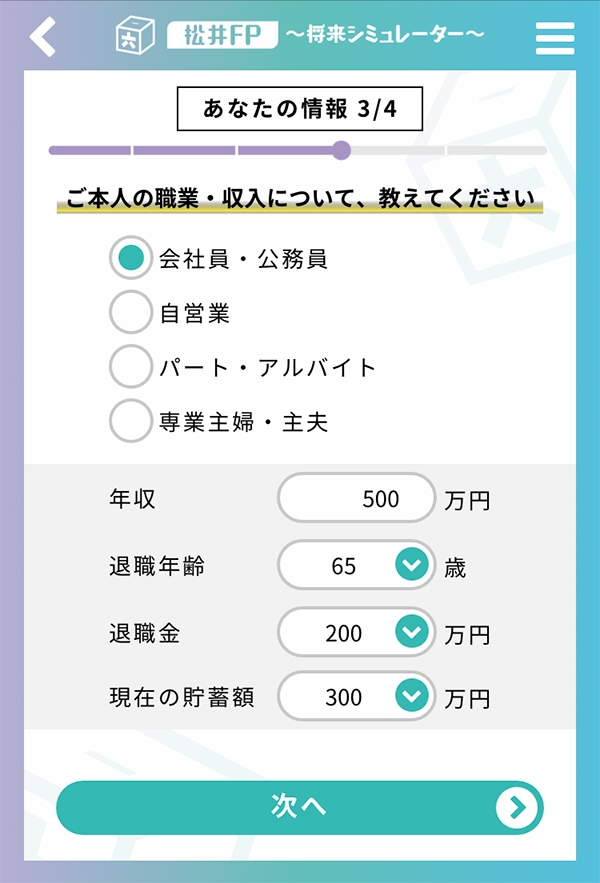

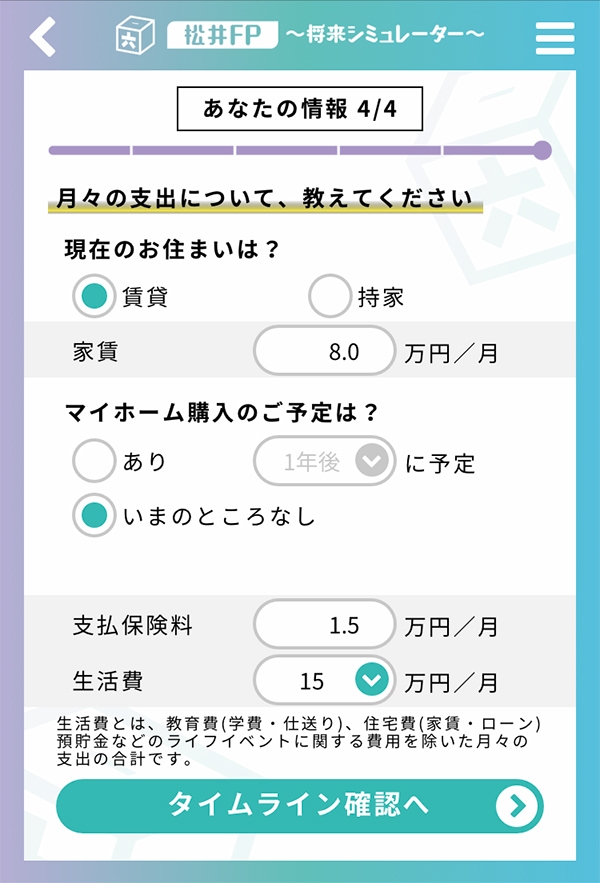

「松井FP~将来シミュレーター~」で未来の資産をサクッと計算!

将来のお金を考えた時、預貯金だけでは足りない可能性がでてきたところで、選択肢のひとつとして考えたいのが“投資”です。

松井証券の「松井FP~将来シミュレーター~」は、年齢や年収などを入れるだけで、将来どれくらいのお金が不足してしまうのか、投資をしたらどんな着地が見込めそうなのかを算出してくれる優秀ツール! 投資というと心理的なハードルを感じる人もいると思いますが、すべての投資が「まとまった額が必要」、「大きな損をするかもしれない」、「高度な知識が必要」というわけではないのです。

まずは、今の自分の状況から将来をシミュレーションして「これからいくら準備すればいいのか?」、「今のペースの預貯金で十分なのか?」をチェックしてみましょう!

同じ毎月2万円でも30年後に700万円以上の差が!?

“時間”と“複利”を味方につける投資信託

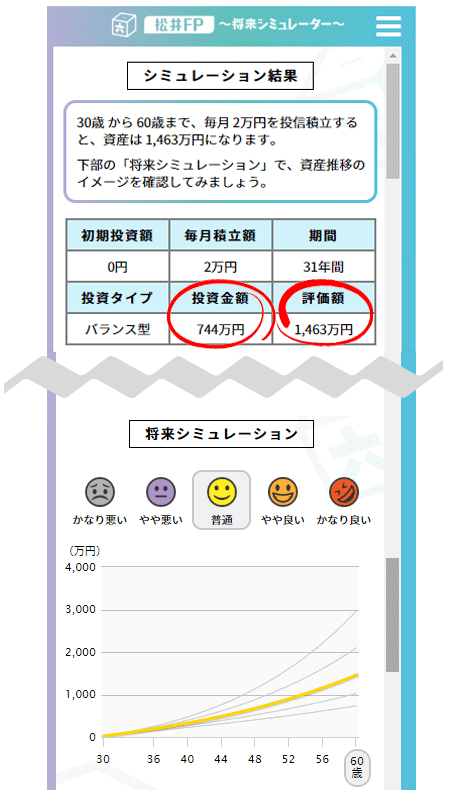

毎月コツコツと預貯金している一部を投資に回してみたらどうなるでしょうか? 「松井FP~将来シミュレーター~」を使って、シミュレーションをしてみました。

たとえば、30歳から60歳までの31年間、毎月2万円を預金したとすると、銀行金利を含めて744万円になります。一方、その2万円を年利3%の投資信託で運用したとすると、31年後にはなんと1,463万円に! 預金した場合と投資信託で運用した場合では、実に倍近くの719万円もの差がでてくるのです。

同じ元本でもこれだけの差が生まれるのは「複利」のおかげ。複利とは、いわゆる利子のことで、利子に対してさらに利子がついていく仕組みのことを指します。つまり、これこそが時間を味方につける投資信託のメリット。

もちろん、相場は変動するものなので、必ずしも利益が増え続けるとは限りません。しかし、それも投資するタイミングや商品を分散することでリスクを軽減できるため、投資信託の場合は「失敗して急に無一文になった!」という心配はあまりありません。だからこそ、初めての投資でリスクを低く抑えたいという場合は、「少額からの投信積立」がトライしやすいと言われているのです。

100円からスタートして、ほったらかしでもOK!? 老舗ネット証券ではじめる投資信託

投資信託を始めるには、まず金融機関に専用の口座を開設することからスタートしましょう。今注目が集まっているネット証券なら、窓口まで足を運ぶことなく、自宅にいながらスマホで口座開設をすることができます。

投信積立は、最初に専用の口座を開設して商品を選んでしまえば、あとは何もしなくてもOK! 投資用の口座へコツコツお金を貯めていくだけで、自動的にバランス良く投資信託を買い付けてくれるのです。さらには、「つみたてNISA」という制度を利用すると、年間40万円までの投資につき、利益が非課税となります。つまり、税金面でもグッとお得なんです!

数ある証券会社のなかでも、今回ご紹介したいのが創業100年の老舗『松井証券』です。投信積立は月100円から始められ、信託報酬など、投資信託を保有する際に通常かかるコストがかなり低く抑えられているラインナップが多いのもネット証券ならでは。指定の銀行口座から毎月自動的に一定額を引き落としできる「定期入金サービス」も人気の理由です。

メールやチャット、電話相談窓口などのサポート体制が万全なのはもちろんのこと、簡単な質問に答えるだけで「ロボアドバイザー」があなたに合った投資信託の組み合わせ(ポートフォリオ)を提案してくれます。投資初心者さんにおすすめのサービスが取り揃っていて、“常に最先端を取り入れている老舗”として定評があるのが松井証券なのです!

〜松井証券のここがポイント〜

自分とは縁の遠い世界だと思っていた“投資”が、少し身近に感じられたのではないでしょうか? 100円からスタートできるので、将来に向けての準備を、まずは一歩踏み出してみましょう!

関連記事

»")

■リスクおよび手数料などについて

・口座基本料について

・投資信託について

TEL:0120-021-906

午前9時~午後5時(祝日・年末年始を除く)

松井証券株式会社

金融商品取引業者 関東財務局長(金商)第164号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

提供:松井証券株式会社