![]() こんにちは。倉内です。

こんにちは。倉内です。

「日本のIT業界って世界(特にアメリカ)と比べて駄目だよね」という話はたびたび話題になりますが、アメリカと言ってもGAFAだけが取り上げられるとか、日本のIT業界はSIer(受託開発中心)と自社サービス開発でだいぶ性質が違うとかもあり、比較するのは難しいですよね。

そこで今回は、統計データやアンケート結果などを見ながらIT業界の国際比較をして、現在の日本が置かれている状況を考察してみたいと思います。

おもな観点として、前半は日本と世界のIT業界構造の違い、ベンチャー企業への投資額、インフラ整備とIT化から「日本のIT産業の弱み」を探り、後半では国内企業の売上高や投資に対してITが占める割合から「日本におけるIT産業の重要性」を見ていきます。

出典や関連データも掲載していますので、みなさんもぜひデータからIT業界をひも解いてみてください。

IT産業における日本の弱み

IT人材の比較

IT人材の7割が「ベンダー企業」に所属する日本

ご存知のとおり、日本ではソフトウェア業の多くを受託開発の企業が占めています。

出典:令和元年版 情報通信白書(第3章 ICT分野の基本データ より)(総務省)

受託開発をおこなう企業が多いということは、そこに従事するITエンジニアの割合も高くなると予想できますが、ここで日米の比較データがあるので見てみましょう。

日本ではIT人材の72%がベンダー企業*1に、28%がユーザー企業に属しています。

一方、米国は35%がベンダー企業、65%がユーザー企業に属しているということで「アメリカのソフトウェア開発は内製が多い」と言われるのもうなずけます。

これは2015年時点のデータのため、この4年で日本のIT人材がユーザー企業に所属する割合は多少高くなっているとは思います。しかし、受託開発企業の多さからもベンダー企業とユーザー企業の割合が逆転するまでには至っていないでしょう。

実は欧米5カ国との比較でも日本だけがこの傾向であることが分かります。日本のIT業界の特徴がよく現れていますね…。

出典:IT人材白書 2017(第2部 IT人材の現状と動向 より)(IPA)

それにしてもIT人材数は米国と4倍の差があるんですね。日本と米国は人口の差は2.6倍ほどですが、生産年齢人口*2は現在は3倍ほどの差があります。さらに2050年には生産年齢人口の差は約4.25倍に広がると予想されています。

エンジニアの生産性・能力の「自己評価」の低さ

生産性や能力についてはいろいろなデータがあると思うのですが、ここでは5カ国のソフトウェア技術者を対象にしたアンケート調査を見てみることにします。この調査についての詳細はこちらもご参照ください。

出典:日本のソフトウェア産業と技術者の現状を国際的に評価する - IPA

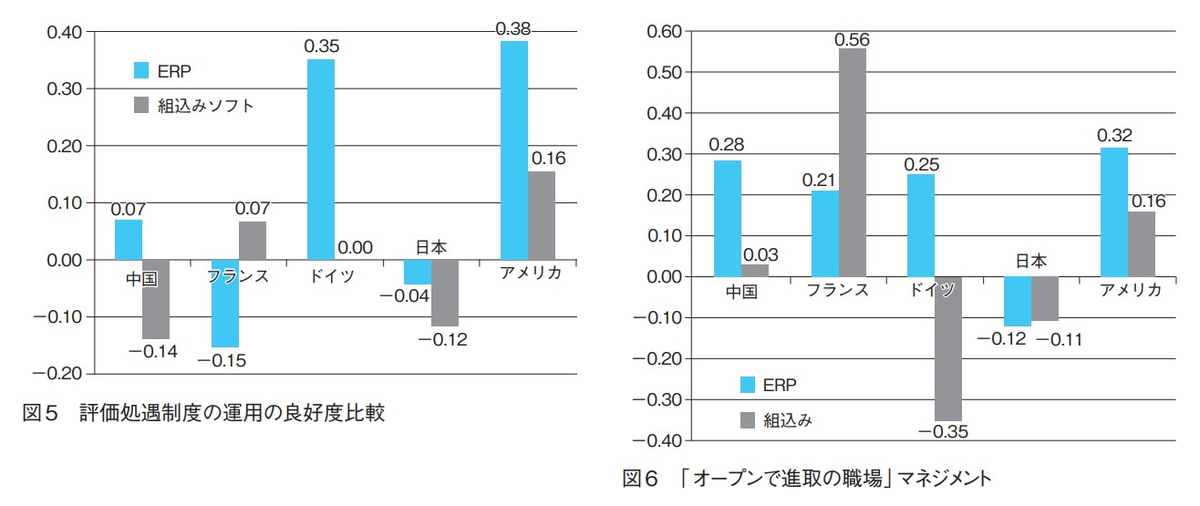

注目すべきは日本は生産性および能力に対する自己評価が5カ国の中でもっとも低いということです。能力にいたっては「専門職力」「組織人力」「マネジメント力」のすべてで低い値となりました。

また、働く環境についての評価処遇制度の運用の良好度、職場マネジメント*3も以下のとおり低い値が出ています。

出典:日本のソフトウェア産業と技術者の現状を国際的に評価する - IPA

国ごとにアンケートの回答者数に多少バラつきがあるため一概には言えませんが、これらの結果を諸外国との国民性の違いだけで片付けてもいいのか疑問が残ります。

専門職であるエンジニアの仕事が正しく評価されない会社や職場環境への失望が、自己評価の低さにつながっていると言えるかもしれません。

投資に関する比較

ユニコーン企業数と評価額

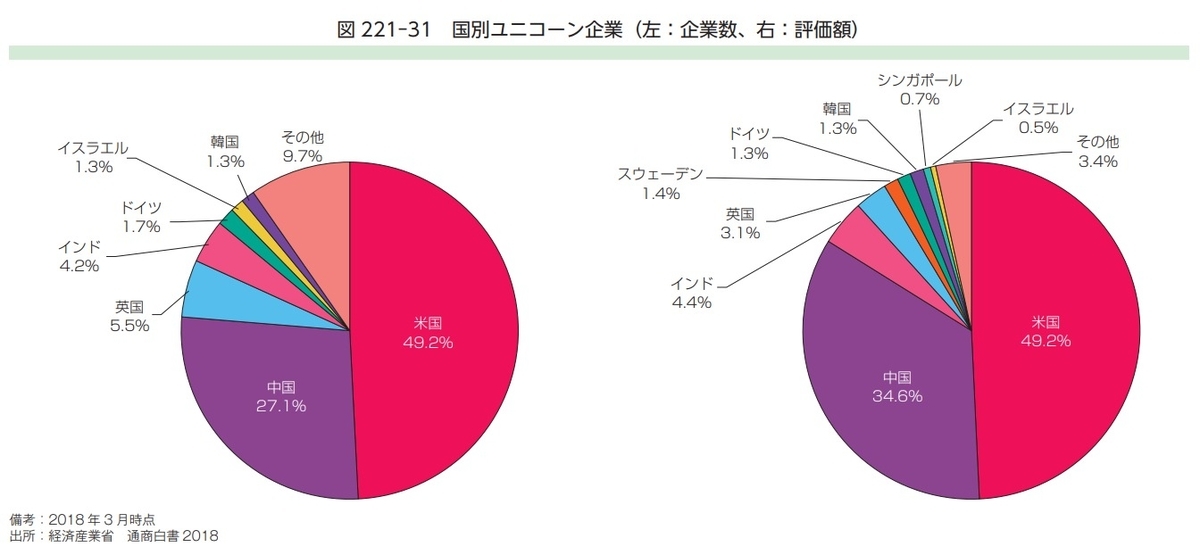

評価額が10億ドル以上の未上場スタートアップを「ユニコーン企業」と定義し、その企業数と評価額を国別にグラフにしたのが下図です。

出典:2019年版ものづくり白書(経済産業省)

ユニコーン企業は米国と中国に多数存在し、2018年3月末時点で全236社のうち、米国は116社(49.2%)、中国は64社(27.1%)と二強となっています。

ところで日本がグラフに登場していませんね…。実は日本のユニコーン企業の数は1社のためグラフには現れていません。ちなみにドイツは4社となっています。

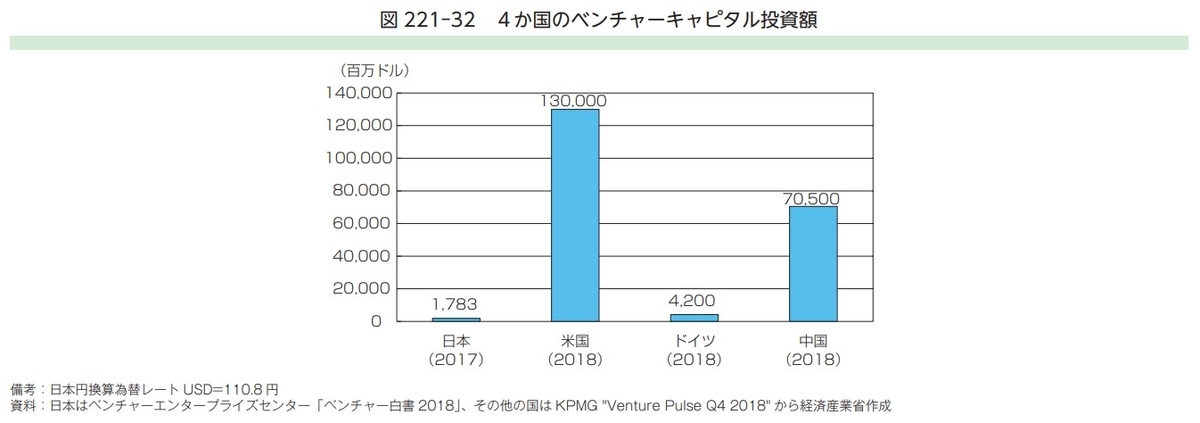

ベンチャーキャピタルへの投資額

出典:2019年版ものづくり白書(経済産業省)

ベンチャーキャピタルへの投資額を見てみると、米国は1,300億ドル、中国は705億ドルでともにベンチャー企業への投資に積極的であることが分かります。

一方、日本およびドイツの投資額は米国や中国に比べて大幅に少なく、この差がユニコーン企業数の差にもつながっていると言えるでしょう。ただし、米国と中国の額が多すぎて錯覚しますが、日本はドイツの投資額のさらに半分以下に留まっています。

IT投資の目的別投資実施企業の割合

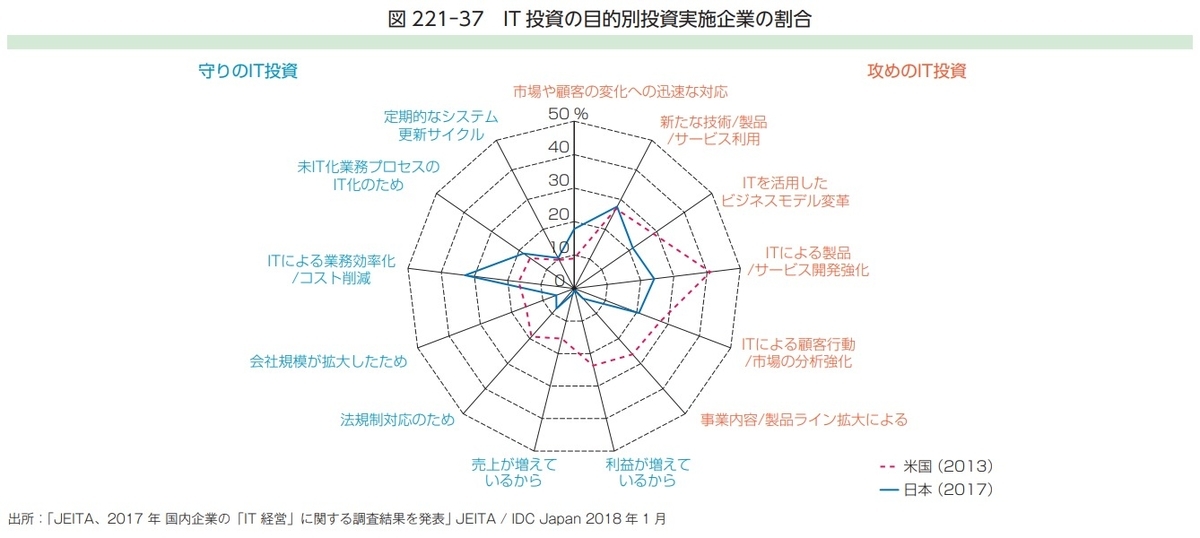

企業がIT投資を実施する目的を日本と米国で比べてみると、日本がITを活用できていない原因が分かるかもしれません。

出典:2019年版ものづくり白書(経済産業省)

日本はIT投資の目的として「ITによる業務効率化/コスト削減」がもっとも高い割合を示しています。対する米国は「ITによる製品/サービス開発強化」の割合がもっとも高いという結果です。(しかも2013年時点で)

また、「ITを活用したビジネスモデル変革」の割合も日米で差が出ています。このことから日本はまだまだITをただのコスト削減のための効率化ツールと思っていると言えそうです。

おどろくべきは「売上が増えているから」「利益が増えているから」という項目の割合が、日本企業はほとんど0に近いということです。

IT化の状況比較

日本は、2016年時点のインターネット利用率・速度はトップレベルを誇り、モバイルブロードバンド(無線でのブロードバンド接続)普及率は調査対象国の中で1位となっています。

出典:IT戦略に関する基本データ集<デジタル化の現状と課題> 平成31年3月22日

このようにITインフラは世界最高水準で整備されているというのに、「国の行政手続きのオンライン化」については下から2番目、「クラウドサービス利用率」は最下位となっています。

出典:IT戦略に関する基本データ集<デジタル化の現状と課題> 平成31年3月22日

もちろん調査時点から現在までのあいだに改善された部分もあると思いますが、印鑑の廃止でひと揉めするほどなのでまだまだと言ったところでしょう。

存在感を増す日本国内でのIT産業

ここまでの結果から「日本はIT産業を軽視しているのでは…」という気持ちになってきたので、ここからは国内のIT産業に関するデータを見ながら考えてみましょう。

経済波及効果は全産業の中で最大規模

「令和元年版 情報通信白書」によると情報通信産業の経済波及効果は、付加価値誘発額*4が84.8兆円、雇用誘発数*5が841.6万人です。

付加価値誘発額において、情報通信は全産業中最大の規模と報告されています。商業、不動産、医療よりも規模が大きいとは驚きです。

出典:令和元年版 情報通信白書(第3章 ICT分野の基本データ より)(総務省)

雇用誘発数が飛び抜けて高い商業分野と付加価値誘発額がほぼ同じということからも情報通信産業の経済波及効果の高さがうかがえます。

それを裏付けるように、情報通信業を営む企業の売上高は49兆円、そのうち「ソフトウェア業」は売上高15兆円を超える規模となっています。経済産業省が発表している統計資料によると、情報通信業の売上高は調査開始(平成21年度)以来、最高を更新したということです。

情報化に対する国内投資は増加傾向

2017年の民間企業による情報化投資は約12.6兆円(前年比5.4%増)でした。

情報化投資の種類別では、ソフトウェア(受託開発およびパッケージソフト)が約8.0兆円となり、全体の約3分の2を占めています。

出典:令和元年版 情報通信白書(第3章 ICT分野の基本データ より)(総務省)

グラフを見るとリーマン・ショックがあった翌年の2009年から数年は落ちているものの、それ以降は年々増加傾向で、おそらく2018年・2019年も同様かと思われます。

民間企業の設備投資に占める情報化投資比率も15.1%あり、政府が実施したIT戦略に関する企業調査においても「8割の企業が『近年、情報化投資が増加傾向』と回答した」という結果が出ています。

(参考)IT戦略に関する基本データ集 <デジタル化の現状と課題>(1-4.情報化投資の動向)

日本のIT業界が抱える問題と解決策

ユーザー企業のシステム開発委託体質からの脱却

日本のIT化投資は増加傾向にあると述べましたが、その内訳を見てみるとユーザー企業がシステム開発企業に対して、スクラッチやカスタマイズによる開発を委託する費用が多くを占めています。つまり、ユーザー企業は自身でシステム開発をほとんどおこなっていないことになります。

それは欧米との比較で見たとおり、日本のIT人材の多くがベンダー企業(SIerなどのシステム開発企業)に属していることからも分かります。

日本では多くのシステム開発が大手SIerがユーザー企業から請け負い、さらに外注企業へ開発業務を委託する…という多重下請けの構造で成り立っています。

バックオフィス業務の効率化などを目的にシステム開発がアウトソーシングされるようになった1980年代末から1990年代ごろと違い、今や情報システムは事業の根幹となり得る重要な役割を担います。それをベンダーに任せきりにしていては、新たなビジネスや付加価値のあるサービスを創出することは難しいでしょう。

ベンダー企業ももちろん利益を出す必要はあるので、自分たちのメリットを優先して考えますし、自分たちが可能な範囲内での対応となるからです。

ユーザー企業が自社の業務やニーズに即したシステムを導入し企業競争力をつけるためには、できるかぎり内製するか、もしくはベンダーの技術力や成果物に対して正しい判断、評価ができるようなIT人材が自社に必要になってきます。

IT化の目的を「コスト削減」とする企業体質の改善

さきほど中国や米国はベンチャー企業へのIT投資を積極的におこなっていると述べました。その結果、多くのユニコーン企業を輩出し、世界時価総額ランキングトップ10のうち6社が米中のデジタルプラットフォーマー*6となっています。

日本からなかなかこういった企業が出てこないのは、「IT投資の目的別投資実施企業の割合」で見たように、日本がいまだにIT化の目的を業務の効率化や自動化といった「コスト削減」だと考えているというのがあります。対して米国がITによる製品・サービスの開発強化を重視していることからも明らかでした。

もちろん日本がこれから直面する、生産年齢人口の減少や高齢化などといった問題から、業務効率化は重要です。ただ、日本のIT化の遅れは、米国や中国に比べてというだけではなく、アジア諸国の中でも遅れをとっているという調査結果が出ています。

調査によると、「日本企業は、4割が『(ITを利用した)職場変革に関する具体的な計画はない」と回答した」とあり、ますます世界との格差が広がっていく可能性があります。

日本が変わるためには企業(特に経営層)がIT化の目的を改め、「ITを活用したビジネスモデル変革」を実行していく必要があるでしょう。

(参考)アジア諸国より企業のIT化が遅れている――DX後進国ニッポンを救う方法とは:若きIT識者3人が鼎談(1/6 ページ) - ITmedia ビジネスオンライン

エンジニアが正しく評価され力を発揮できる環境の整備

エンジニアの自己評価・職場環境評価の調査結果で見たように、日本のエンジニアは旧態依然とした組織の中で自分たちのスキルや成果が正しく評価されない、新しい価値を生むための仕事と認識してもらえていないと感じていることが分かりました。

ITを利用して新たな価値を生むという創造性をエンジニアが発揮するためには、そのような環境が整っている企業で働くという選択をする必要が出てくるかもしれません。

さきほど企業がITに対する考え方を改める必要があると書いたところですが、現実的にはいち労働者が組織の考え方を変えていくのは難しいからです。

労働者が低待遇や悪条件の中で我慢をしても企業側がそれに気づき改善をしてくれる…ということは残念ながらほとんどありません。IT業界に限らず、そういった企業から人が離れることが業界の健全化にもつながります。

ちなみにpaiza転職は、エンジニアの技術力がきちんと評価されて、スキルを生かせる企業が探せるプラットフォームです。

自分のプログラミング力が他社で通用するか腕試しができるエンジニアのための転職サービスとなっており、プログラミングスキルチェック(コーディングのテスト)を受けて、スコアが一定基準を超えれば書類選考なしで複数の会社へ応募ができます。

まとめ

今回はさまざまな統計資料や調査結果を見ながら、国内外のIT産業・IT業界について考えてきました。

IT業界にいると実感していることもあるかと思いますが、実際にデータで見るとより深く理解できたり、今まで見えていなかった問題点に気づけたりします。

もちろんデータというのは、取り方や見せ方に作成者の意図が入らないとも言い切れないため、複数の情報元から多角的に見ることが必要です。

なお、国内のIT人材に求められる「質」や、今後のキャリア戦略について「IT人材白書」を読み解いている記事もありますのでよければごらんください。

これからIT業界に飛び込んでみようと思っている方で、まずはプログラミングの学習から始めたいという方は、ブラウザさえあれば、今すぐプログラミングの基礎が動画で学べるレッスンを多数公開している「paizaラーニング」がおすすめです。

詳しくはこちら

*1:NTTデータ、富士通、NEC、IBMなどが大手ITベンダーと呼ばれる。

*2:15〜64歳の年齢に該当する人口のこと

*3:新しいことに挑戦することが歓迎され、仕事や研究に関して議論でき、仕事で困ったときなど、気軽に相談できる職場かを評価する

*4:生産活動を賄うために直接・間接に発生した生産額を生産誘発額という。また、このような生産誘発に伴い発生した付加価値額を付加価値誘発額という(「令和元年版 情報通信白書」より)

*5:生産誘発に伴い発生した雇用の数を雇用誘発数とよぶ(「令和元年版 情報通信白書」より)

*6:デジタル・プラットフォームを運営・提供する事業者のこと。6社の内訳は、米国のGAFAおよび中国のテンセント、アリババ(経済産業省「平成30年版通商白書」より