不久前,餐饮品牌米村拌饭官宣拥有1400家门店。对比而言,2018年时,米村拌饭仅拥有100家门店。另据窄门餐眼显示,截至2024年9月20日,米村拌饭在营门店数量已达1438家,一个月时间,又增加38家。

因拥有海量门店以及较高的品牌知名度,红餐网披露的“2024年度米饭快餐十大品牌”榜单中,米村拌饭位列第三,仅次于老乡鸡和乡村基。要知道,位列该榜单的大部分品牌都有数十年的历史。仅诞生十年,米村拌饭就可以和这些老牌米饭快餐品牌平起平坐,可谓后起之秀。

接下来,米村拌饭打算继续高举高打扩张,计划于2028开出1万家门店,四年时间,门店规模再翻七倍。

尽管米村拌饭气势如虹,但结合餐饮市场的发展趋势来看,接下来,其将面临严峻的地域口味偏好挑战。并且海底捞等一众巨头也瞄准了石锅拌饭生意,将和米村拌饭同台竞技。

接下来,米村拌饭能继续一路高举高打吗?

01 韩餐没落后,米村拌饭靠“效率”取胜

21世纪初,伴随着一众韩剧热播,中国曾掀起过韩餐热潮。比如,1999年,主打石锅拌饭的正一味登陆中国市场。2018年时,正一味仅在京津冀地区就开设了约100家门店。

不过遗憾的是,2017年前后,因萨德事件引发群情激奋,韩餐在中国日渐落寞。有媒体报道,萨德事件后,北京韩餐行业销售额下跌30%,严重地区甚至骤降70%。在此背景下,一众韩餐企业也一蹶不振。比如,目前正一味在全国仅拥有27家门店,距离*期相去甚远。

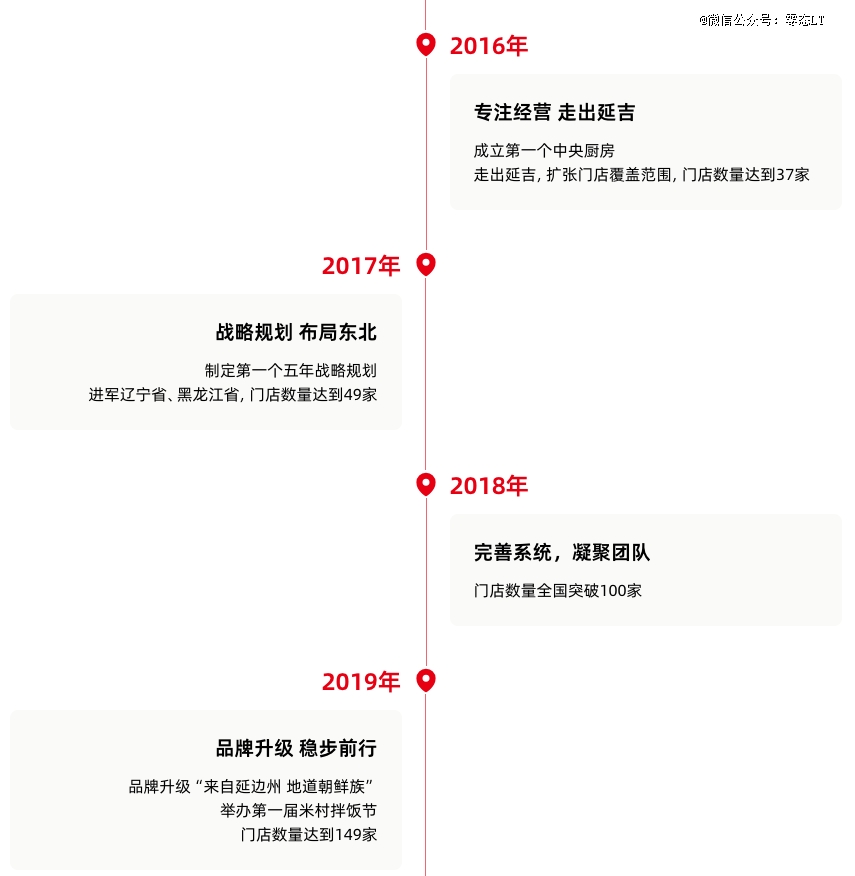

然而,同样主打石锅拌饭的米村拌饭却异军突起,大肆抢占市场。官方资料显示,米村拌饭首家门店开设于2014年4月,2016年门店数量达37家,2018年门店数量破100家,2022年门店数量达593家。2016~2022年,米村拌饭门店数量的复合年增长率为58.78%。

米村拌饭之所以可以凶猛成长,一方面固然是因为主打“朝鲜族非遗”,与大多数中国消费者望而却步的韩餐彻底撇清了关系,另一方面也是因为其在经营层面做出了创新。

▲图:米村拌饭发展历程

产品层面,米村拌饭仅有十数个SKU,客单价32元左右,核心单品包括石锅拌饭、香辣鱿鱼、安格斯肥牛等,主打少而精,压低运营成本的同时,降低食客的选择成本,提高翻台率。与此同时,虽然是堂食快餐,但米村拌饭的菜品却是“中央厨房配送”的预制菜,也可以进一步提高经营效率。

尽管可以通过精简SKU和预制菜的方式降低产品成本,但餐饮企业铺设海量门店却需要充沛资金。

以乡村基为例,截至到2022年年末,其拥有1154家直营餐厅,公司需要承担巨额运营成本。2022年,乡村基原材料及耗材、员工成本、物业租金及相关开支分别为20.2亿元、11.74亿元和1.32亿元,营收占比分别为42.9%、24.9%和2.8%。

因上游成本异常高昂,过去几年,乡村基的利润波动十分明显,亟待登陆资本市场,借投资者的力量铺设更多的门店。

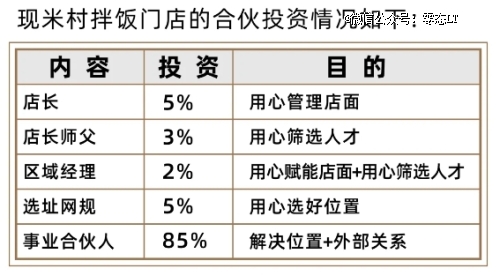

公开资料显示,成立以来,米村拌饭并未引入融资。在此背景下,米村拌饭之所以可以快速铺设海量门店,主要得益于“合伙人制度”。

▲图源:餐宝典

“合伙人制度”下,开设一家新的米村拌饭门店时,事业合伙人出资85%,但不负责具体的经营,店长、店长师傅、区域经理出资2%~5%,负责管理店面、筛选人才、赋能店面等工作。门店开始运营后,各方人员再根据不同的出资额分红。

简言之,“合伙人制度”可以让米村拌饭在付出极少成本的基础上,凭借事业合伙人的资金,快速扩张。

显而易见,米村拌饭之所以仅诞生十年,就可以和一众老牌米饭快餐品牌平起平坐,很大程度上都得益于“高效率”运营模式,产品层面靠精简SKU和预制菜,提高运营效率;门店层面通过“合伙人制度”,提高开店效率。

02 喊出万店口号,米村拌饭能否“过江南”

正因为过去几年凶猛增长的门店数量印证了“高效率”运营模式的商业价值,米村拌饭接下来还想继续飞速成长。

此前,米村拌饭曾宣称,计划于2028开出1万家店。按此测算,接下来平均每一年,米村拌饭都要开设超2000家门店。

如果米村拌饭的核心单品和麦当劳、肯德基等企业类似,不涉及地域口味偏好问题,那么凭借“高效率”运营模式,其或许可以于2028开出1万家店。

但问题是,米村拌饭发家于东北,核心单品的口味也高度契合北方人。随着门店逐渐深入南方市场,米村拌饭将直面地域口味偏好问题。

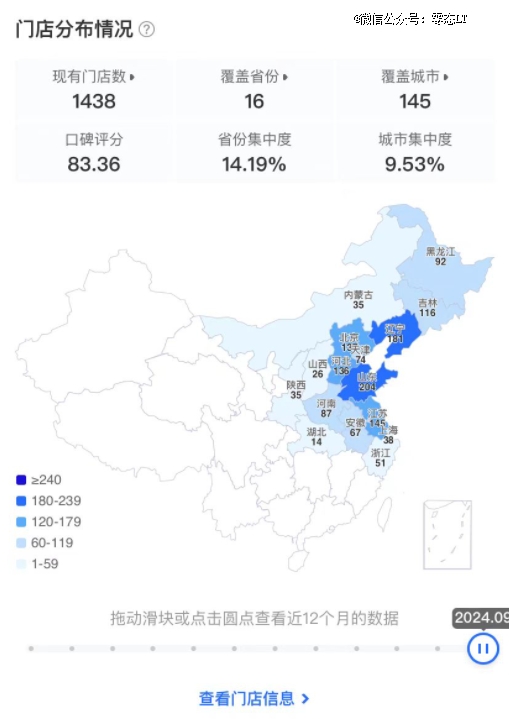

▲图源:窄门餐眼

窄门餐眼显示,米村拌饭的门店主要集中于东北和华北区域,2023年前后,开始试水南方市场。目前,米村拌饭在湖北拥有14家门店,浙江拥有51家门店。

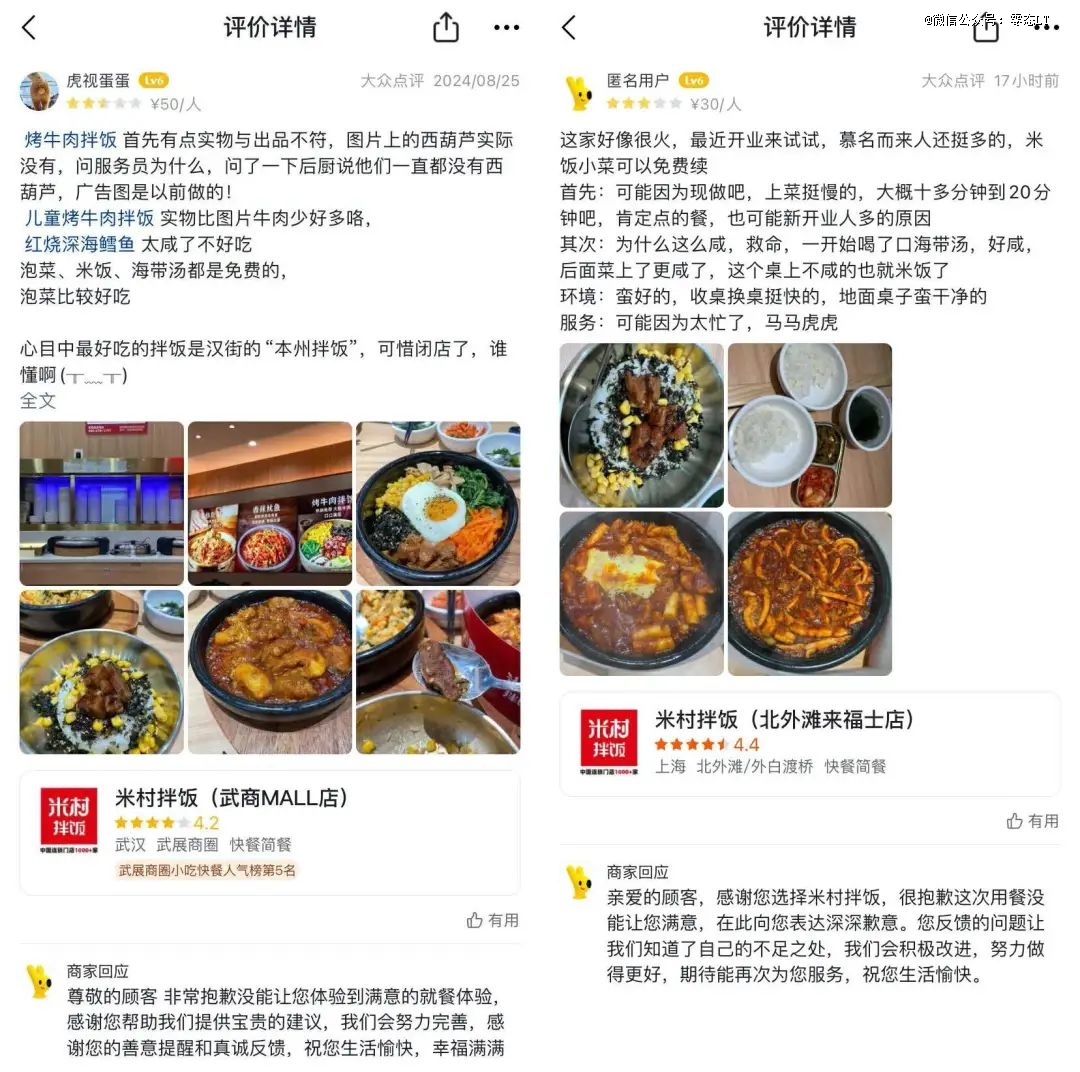

▲图源:美团

但查阅美团可以发现,米村拌饭在湖北和浙江的门店有不少质疑的声音。比如,一位顾客在米村拌饭武汉武商MALL店就餐后评价称,“红烧深海鳕鱼太咸了不好吃”。无独有偶,也有一位顾客在米村拌饭上海北外滩来福士店就餐后评价称,“为什么这么咸,救命,一开始喝了口海带汤,好咸,后面菜上了很咸,整个桌上不咸的也就米饭了”。

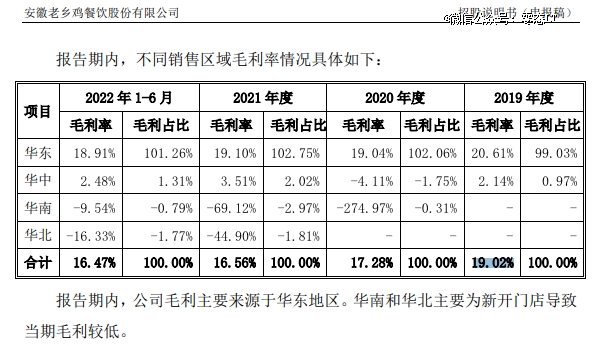

事实上,地域口味偏好正是限制大部分地域性快餐品牌全国化发展的首要难题。以老乡鸡为例,其大本营在隶属于华东的安徽。虽然2020年后,老乡鸡开始布局全国市场,但华南、华北与华东、华中的盈利能力不可同日而语。

▲图源:老乡鸡财报

招股书显示,2022年上半年,老乡鸡华东、华中、华南、华北地区的毛利率分别为18.91%、2.48%、-9.54%、-16.33%。因华南、华北地区门店深陷亏损泥潭,开启全国扩张后,老乡鸡的毛利率持续下行,2019年-2021年以及2022年上半年分别为19.02%、17.28%、16.56%以及16.47%。

尽管现阶段米村拌饭的门店规模仍在飞速增长,但因地域口味偏好问题过于显著,其南方门店的收益或许并不理想,有可能挫败合伙人的积极性,进而拉低后续门店的增长速度。

03 扩张背面,前狼后虎

事实上,现阶段米村拌饭不止面临在增量市场继续飞速扩张的挑战,还可能在存量市场被巨头围剿。虎嗅智库披露的数据显示,2024年上半年平台全国餐饮平均客单价同比下降6.1%,堂食平均客单价降幅超10%。

在此背景下,一众业绩承压的餐饮新旧势力均将视线投向火热的拌饭市场。企查查数据显示,2023年新增的“拌饭企业”达5955家,同比增长41.92%。2024年前四个月,又有1850家新企业加入。

▲图源:调味食材

▲图源:调味食材

这其中最典型的代表,当属海底捞。2024年上半年,海底捞子品牌苗师兄香锅进军拌饭市场,据《调味食材》报道称,苗师兄香锅的拌饭价格区间为15~18元,包括18元的石锅牛肉拌饭、16元的烤牛肉拌饭、15元的孜然鸡丁拌饭等。

横向对比不难发现,苗师兄香锅的拌饭价格显著低于米村拌饭。这主要是因为,相较海底捞,米村拌饭“高效率”运营模式在供应链层面并不具备更强的比较优势。

作为火锅界的翘楚,海底捞早已开始布局上游产业链,其蜀海供应链拥有8个中央厨房、43个冷链物流中心,可极大地降低食材的成本。与此同时,财报显示,截至2023年末,海底捞手握93.3亿元现金及现金等价物,负债率仅23.9%,也有充足的资金扶持苗师兄香锅铺设海量门店。

由此来看,过去几年,米村拌饭之所以可以飞速成长,很大程度上都得益于品牌理念和运营模式创新带来的先发优势,但近年来,随着北方存量市场红利挖掘殆尽,其愈发触及成长瓶颈。

另一方面,随着诸多餐饮企业一窝蜂地涌入了拌饭市场。由于米村拌饭崛起仅凭借品牌理念和运营模式创新,在口味、供应链、服务等方面缺少深厚的商业护城河,随着巨头逐渐加码相关赛道,米村拌饭将面临巨大压力。

米村拌饭接下来还能继续凶猛成长吗?我们拭目以待。

【本文由投资界合作伙伴微信公众号:零态LT授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: