医药比惨大赛,今年谁最惨?

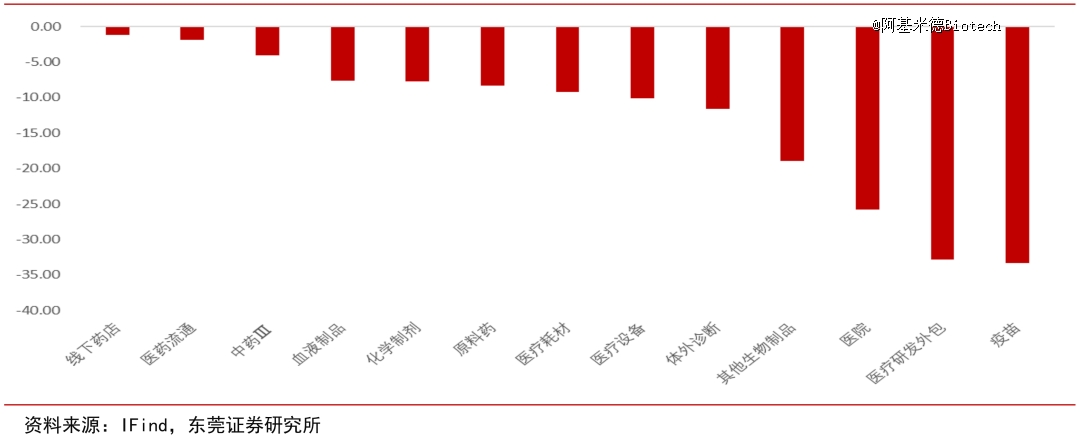

大部分人的答案可能是CXO。2024年1-5 月,SW 医药生物行业三级全部细分板块均录得负收益,其中疫苗和医疗研发外包板块跌幅最多,分别下跌33.33%和32.83%。

可谓卧龙凤雏,但疫苗仍处于死亡螺旋中,价格战刚刚开始。技术处于me-worse阶段,行业龙头竟然是一家买办(代理),疫苗的悲剧是在内需中内卷。承接上期话题,虽然地缘关系面临不确定,但国际化决定着一家药企的上限。

相比疫苗被闷得窒息,发展史仅有10年的国产创新药,但已经由BD通路打开一扇透气的窗口。随着海外生物科技资产越来越贵,国内创新疗法性价比凸显,将继续吸引MNC抄底,国内FIC或BIC潜力的管线资产,只要愿意卖,都一定会被MNC买走,在国际市场上获得合理定价。

创新药评价体系全面转向国际化,管线价值、销售峰值主要由海外市场定价,国内正成为一个大型研发基地,在药物开发上具有成本、效率优势。

事实上,Biotech的估值已经与出海能力成正比。

2024 年 1-5 月 SW 医药生物行业三级子行业涨幅(%)

01

BD即生路

中药也是依靠内需,但在人口结构的天平上,站在老龄化红利一端,疫苗处于不幸的另一端。

2023年海外收入占比,智飞生物0.02%,沃森生物6.99%,万泰生物2.74%,康泰生物0.00%。于是,在一个不断缩水的市场中卷同质化产品,价格战是必然归宿。战火烧到四价流感疫苗,国药集团、华兰生物、北京科兴生物、金迪克平均降幅30%左右。

疫苗板块估值水平2020年超过200倍PE,下跌到近期20倍附近,市盈率水平处于历史*水平,但地狱模式没有结束。

创新药的前景没有这么惨,在投融资、支付环境、地缘风险的夹击中,找到一条活路。

2023年中国创新药BD交易共228起,首付款总额267.64亿元,2023年国内15家新上市创新药企IPO共募资111.2亿元,这意味着BD首付款首次超过IPO渠道募资总额,成为国内创新药的募资主要来源。

2024年对外BD更是成为一二级市场的救命稻草。一是多家Biotech依靠药物商业化,非但没有获得造血输血,反而沦落到现金流接近耗尽的境地。二是自从智翔金泰2023年6月IPO募资34.73亿元引发巨大争议后,科创板对未盈利生物科技的大门关闭至今。

据药研网不完全统计,截至2024年6月13日,国内生物医药共有26个licenseout项目成功签订,涉及交易金额超200亿美元,出海交易数量和金额直线上升,且形式更加多元化。

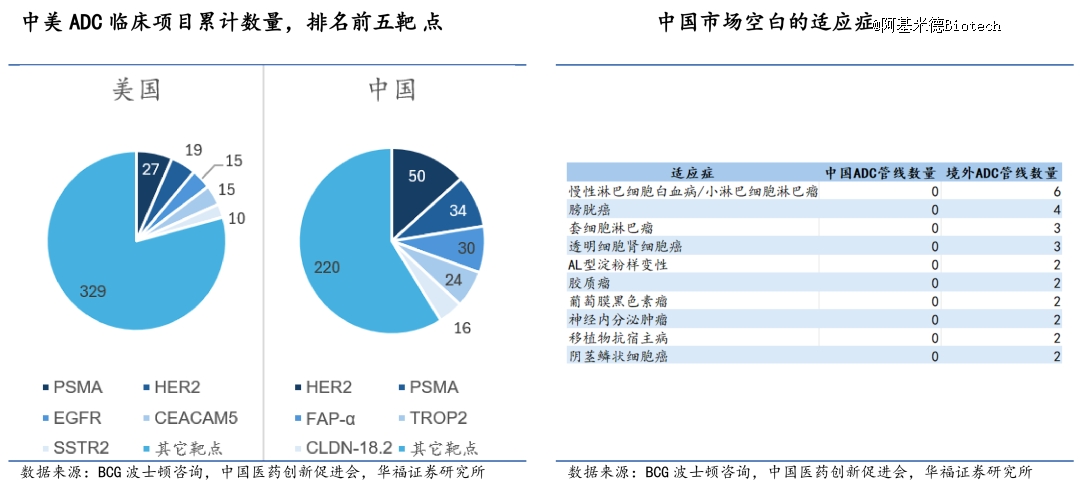

虽然暂不具备源头创新能力,但我们在靶点排列组合上做到*。据BCG 波士顿咨询,2023年底,中国ADC 临床管线接近700条,临床早期和中后期在研管线同步增长,为BD工具箱提供丰富储备。据平安证券,在2020-2023年license out管线中,ADC、双抗、CAR-T合计占总项目数的29%,占总交易金额的69%。

ADC差异化研发还有改进空间,中国药企在靶点集中度上显著高于美国,在新兴靶点关注度上相对弱于美国。

中国创新药在发展初期充斥着泡沫、失败、套利的混乱局面,但自我调整、自我修正的能力也是快速而强大,在模仿中超越,10年间获得惊人的进步。2024年BD实现升级,小分子、小核酸、多肽偶联药物是潜力方向,首付款最高达到 1.85 亿美元,产生于小核酸项目,2024年1月,舶望制药与诺华签订许可和合作协议,将治疗心血管疾病的小核酸管线授权给诺华,涉及交易总金额41.65亿美元,开启国产小核酸出海的先河。

2024H1国内创新药BD梳理

02

活着即正义

2019年至2023年,中国和美国成为全球新药研发的主要动力,中国新药项目占比从12%提升至21%,追赶美国(37%)水平。与此同时,欧洲(13%)和日本(9%)新药研发地位有所下降。

中国正成为全球创新药的大型研发基地,但诸多压力齐至。

在海外生物科技复苏大势中,国内创新药洼地效应愈发明显,优质管线外流加速,MNC开始对临床前项目下手了。

明济生物TL1A单抗FG-M701是一个临床前项目,以1.5亿美元首付款、17.1 亿美元总交易额把全球权益卖给艾伯维,表面上卖得很贵,但MNC在别处付出的代价高得多。TL1A 属于肿瘤坏死因子(TNF)超家族成员,与多种自身免疫和纤维化疾病有关,包括炎症性肠病、类风湿关节炎、特应性皮炎、系统性红斑狼疮、哮喘、银屑病、强直性脊柱炎。2023年4月,默沙东以108亿美元收购 Prometheus Biosciences,获得其靶向TL1A单抗 PRA-023;2023年10月,罗氏与Telavant 达成收购协议,以71 亿美元首付款和1.5亿美元近期里程碑付款获得TL1A 抗体 RVT-3101 在美国和日本的研发、生产和商业化权利。

TL1A单抗被贱卖?不然呢,难道明济生物靠爱发电?

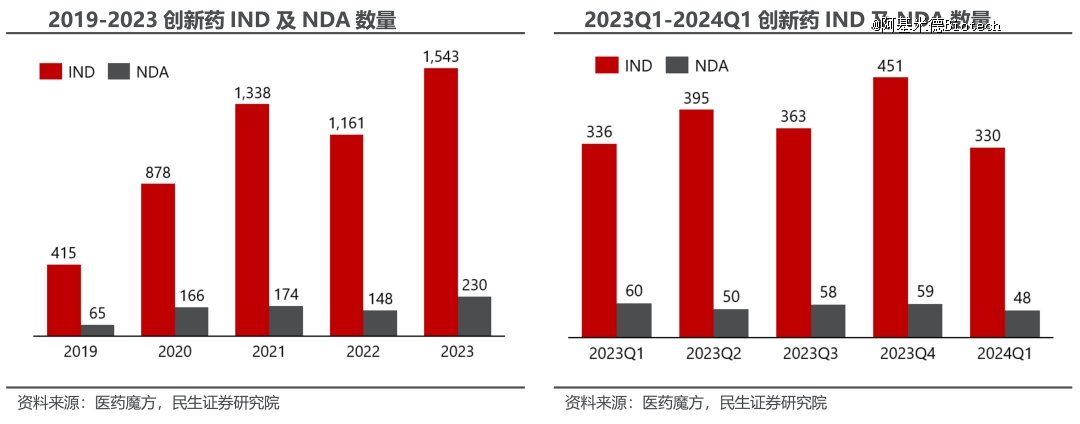

资本寒冬的传导有延迟。2023年国内创新药IND/NDA 数量再创新高,IND 数量为1543项,NDA数量为230项。进入2024年急剧降温,2024年Q1创新药 IND以及NDA数量分别为330项、48项,出现明显下降。

这可以有截然相反的解读,一种是创新药结构优化,同质化产能开始出清,另一种是创新药活力萎缩,逐渐归于沉寂。

其性质有待更长时间观察,但国产创新药处于发展早期,维持活跃度比所谓理性有序更加重要。

与此同时,外资申办方在中国开展的临床试验逐年增加,2023年同比增长 18.5%,MNC加大对中国的创新投入。

对创新药企个体而言,对外大额BD既是蜜糖,也是地雷。市场开始以海外临床数据为标准,国内临床数据只支持药物国内上市,上市后也没有多大想象空间。FDA没有政治立场,但技术把关很严格,基本只认海外临床数据。所以能否头对头战胜标准疗法,能否海外成功上市,国内临床数据可参考,一锤定音还得靠海外临床数据。

对外BD以早期项目为主,成药性及优效性有待验证,不能以国内临床数据线性外推,在海外样本量扩大后,不排除爆雷的可能,特别是ADC、双抗面临的安全性挑战更大。

中国明星ADC-Biotech蒙上阴影,3名受试者因药物副作用死亡,宜联生物HER3 ADC药物临床试验被FDA叫停。因为宜联生物未上市,没有股价跌幅作为参照,这次事件的震撼程度还比较抽象。

HER3靶点30年未成药。在HER3赛道,全球共19款临床在研产品,其中进度最*是*三共/默沙东ADC新药HER3-DXd,6月26日被FDA拒绝批准,问题出在第三方生产设施。

虽然出海难免伴随着隐隐雷声,但创新药的长期主义肯定是国际化。定价权旁落海外,对单个企业、宏大叙事有着不同的正面或负面意义,无论如何,在个体层面上,活着就是正义。

【本文由投资界合作伙伴阿基米德Biotech授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: