伟大的公司都诞生在冬天,冬天也会冻死很多公司。

12月18日,韩国电商巨头Coupang宣布将以5亿美元收购全球*的奢侈品电商Farfetch。

本次交易完成后,Farfetch将从纽交所摘牌。12月初时,有媒体报道称,Farfetch创始人José Neves正在与包括历峰集团、阿里巴巴集团等股东以及摩根大通等投资机构商讨私有化事宜,但此事没有后续。之后Farfetch还曝出即将破产的消息。

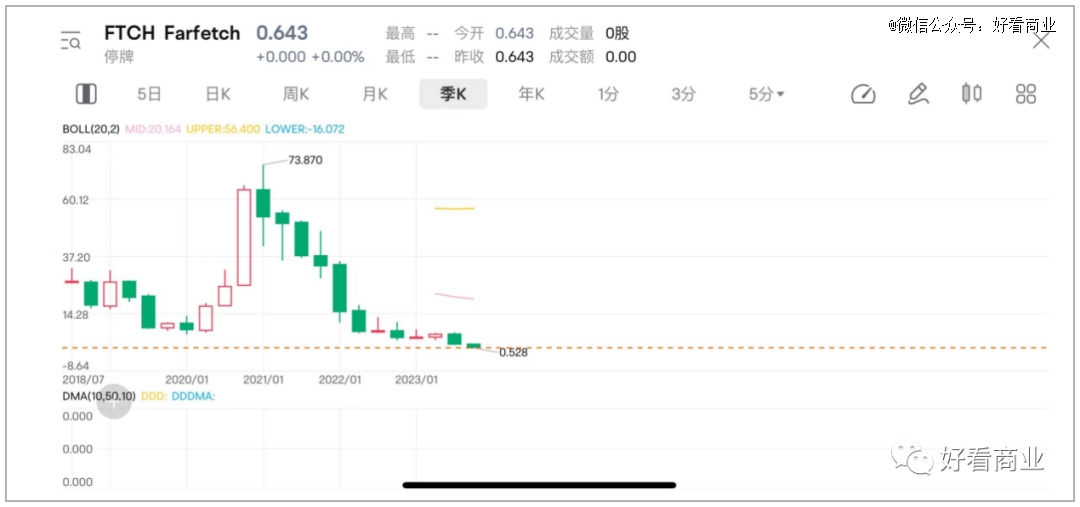

5亿美金卖身,Farfetch走到今天让人唏嘘。要知道,它在鼎盛时期市值一度达到290亿美金。

2021年2月1日,Farfetch股价触及历史高点73.87美元,盘中市值最高突破290亿美元。以当天收盘价计,其市值超过260亿美元。

作为全球*的奢侈品电商,Farfetch去年 的GMV达到41亿美元,这相当于全球*奢侈品集团LVMH去年营收(792亿欧元,约合853亿美元)的5%。

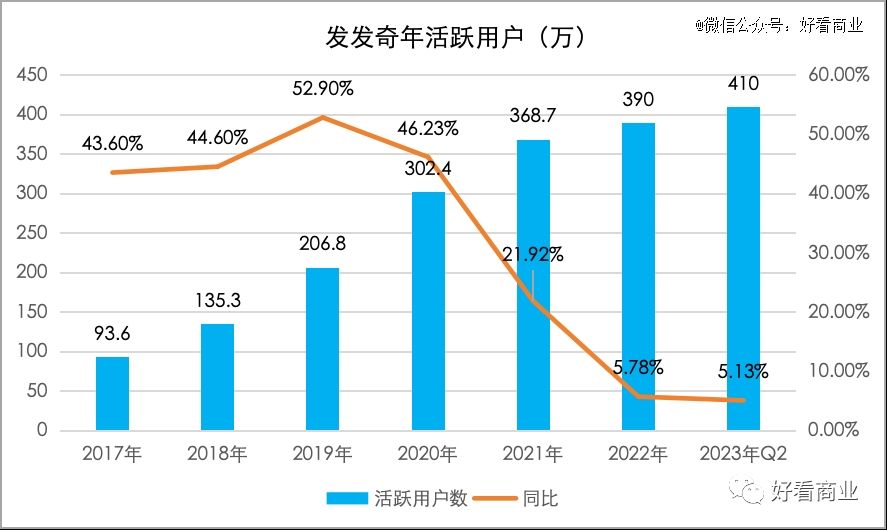

这个成绩背后,有Farfetch全球用户的功劳。截至2023年Q2,Farfetch全球年活跃用户达410万。Farfetch于2014年进入中国市场,中文名“发发奇”;诸如大S和知名博主董花花都曾在Farfetch购物。

短短3年,Farfetch的命运急转直下,股价较最高点跌掉了99%,260亿美元市值灰飞烟灭,几近归零。

曾经,Farfetch是资本市场的香饽饽。公司IPO前,阿里、京东、法国投资公司Eurazeo、新加坡淡马锡、IDG以及历峰集团、时尚品牌香奈儿等都是Farfetch的股东。当Farfetch走向末路,股东们却无人愿意出手拯救。

Farfetch最终以5亿美金卖身虽惨,但总比破产要好一些。这个曾经的超级独角兽是怎么败的?

从轻变重,过度失血

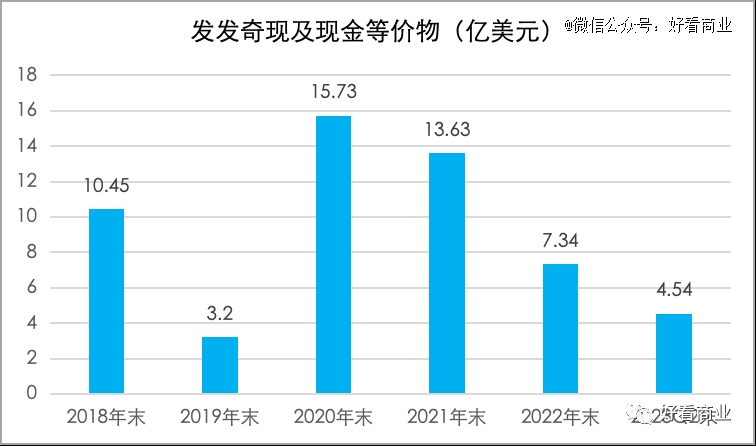

压倒Farfetch的最后一根稻草是账上没钱了。

Farfetch已经发不出Q3财报。截至Q2末,公司的现金及现金等价物为4.54亿美元,较去年底时减少38%。

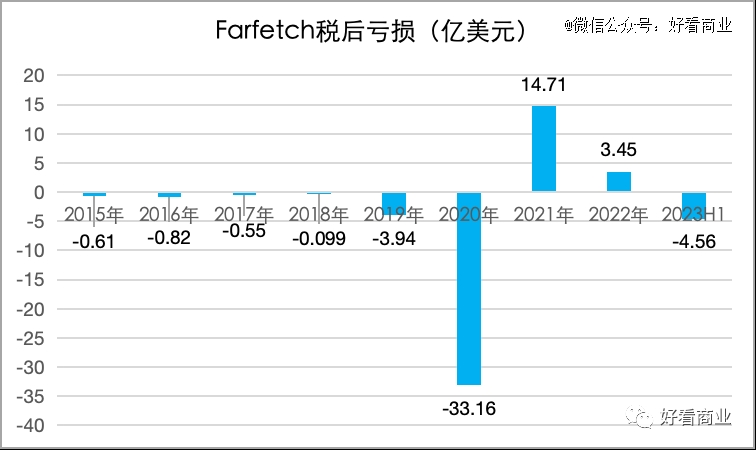

但从Farfetch披露的财务数据看,2015年-2023年上半年,公司绝大部分时间都在亏损。其中,2020年税后亏损多达33.16亿美金。继2021、2022年扭亏为盈后,Farfetch在今年上半年又亏了4.56亿美金。截至二季度末,公司负债率已经高达82.6%。

Farfetch账上的4.54亿美元相对于它的烧钱速度来说,少得可怜。如果保持今年上半年的烧钱速度,它到今年底基本上就弹尽粮绝了。

一定程度上说,Farfetch从轻资产走向重资产,就是一个不断让自己“失血”的过程。

2018年上市时,Farfetch的自我定位是——“*的技术平台,服务全球奢侈时尚产业”。他们在招股书中自豪地说,“我们正在通过技术、数据和创新,正在重新定义时尚的买与卖”。

那时,Farfetch超过90%的营收来自奢侈品电商业务。相比之前的奢侈品电商,Farfetch的创新之处是轻资产模式,它只为消费者和奢侈品供应商(包括品牌商、买手店等)搭建平台,Farfetch不决定售价、不持有库存。用户下单后,产品直接从仓库或零售商、买手店发货。

电商业务中,Farfetch主要靠从交易额中抽成获得收入;高达30%+的佣金率让它引以为傲。同时,Farfetch有少部分收入来自为用户提供的履约服务。

IPO之前,Farfetch还有少部分收入来自其线下零售店(Browns)。2017年时,这部分收入很小,只有1540万美元。

上市后,Farfetch便从轻变重,一发不可收拾。它不仅孵化了自有品牌There Was One,还通过投资、收购的方式将Off-White、Heron Preston、Palm Angels等潮牌纳入自有品牌矩阵。同时,不断扩张线下店。

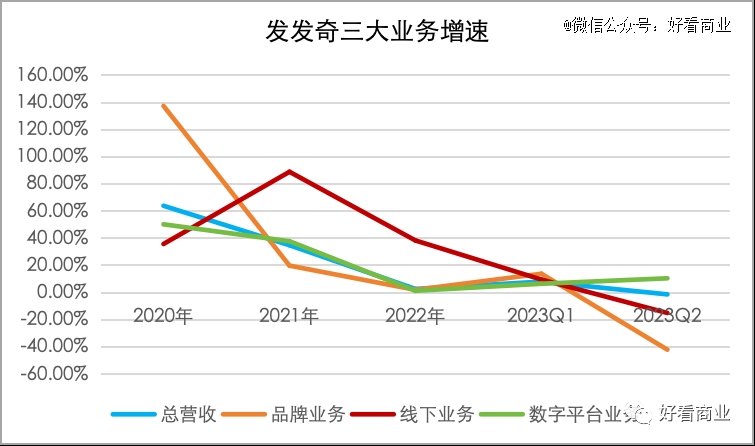

密集的投资、收购时尚品牌和扩张门店,消耗了大量资金,只可惜并未塑造出公司的第二增长曲线。

数字平台业务在Farfetch总GMV中占比仍然接近90%。不仅如此,自2022年以来,Farfetch品牌业务和线下业务的增速明显下滑。今年Q2,Farfetch营收同比降1.3%;其中品牌业务和线下业务营收同比分别下滑42%和15%。

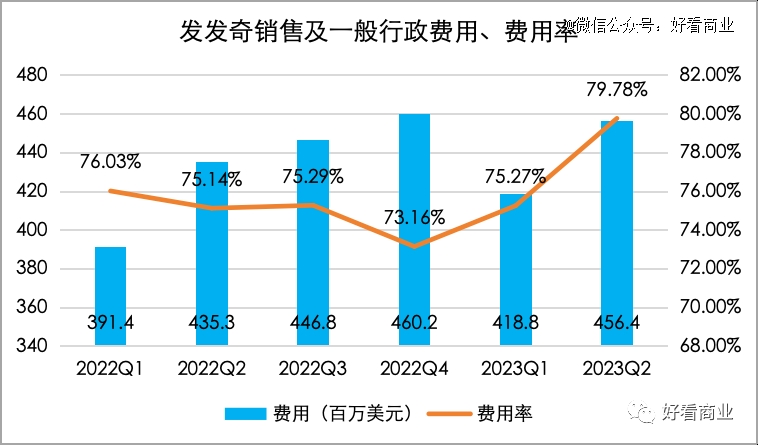

品牌业务和线下店的扩张,还增加了Farfetch的运营成本。2022年以来,Farfetch销售费用和人员规模都因新业务扩张而快速增加,销售及一般行政费用率保持在75%左右的高位。

为了吸引用户,在销售端大打折扣;为了吸引更多品牌入驻,Farfetch给供应商开出了更低的利润要求——据伯恩斯坦的报告,只有传统批发商的一半。

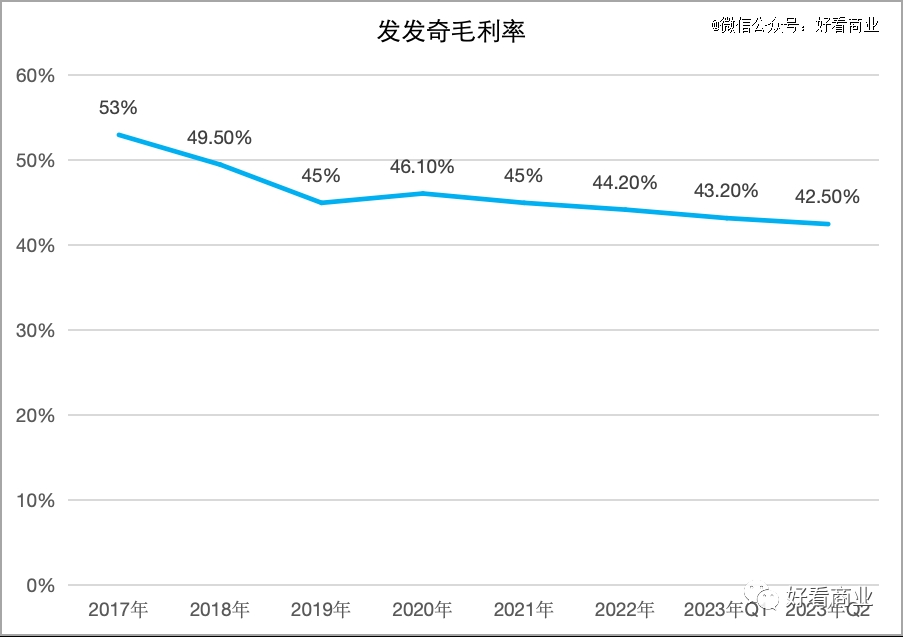

因此,Farfetch近几年的毛利率一路下滑:从2020年的46.1%降至2022年44.2%。今年Q2时,公司毛利率进一步降至42.5%。而在上市前,公司毛利率通常保持在50%以上。

Farfetch目前的毛利率有多低呢?可以参考的一组数据是:过去2年,拼多多的毛利率保持在60%以上,甚至有些季度接近80%。2022年,奢侈品巨头——开云集团和LVMH的毛利率也分别达到74.7%和68%。

收入放缓并进入负增长,毛利率不断萎缩,而运营成本又维持在高位,在这三条线的极限拉扯下,Farfetch最终失血而亡并不让人意外。

当然,Farfetch也曾开展自救,目前来看效果甚微。

2022年,Farfetch大幅裁员17%,并关闭了旗下品牌Browns、Stadium Goods在全球的多家门店。公司创始人、CEO José Neves也曾表示,今后每年要减少8500万美元的销售及一般行政费用。

但Farfetch今年上半年的销售及一般行政费用已经达到8.75亿美元,较去年同期超出4800万美元,意味着下半年降费压力巨大。

今年9月,Farfetch还更换了CFO。新CFO Tim Stone资历深厚,此前曾在亚马逊 AWS等知名公司担任CFO。

只可惜,Farfetch大势已去,Tim Stone也无力回天了。

从时代宠儿到时代弃子

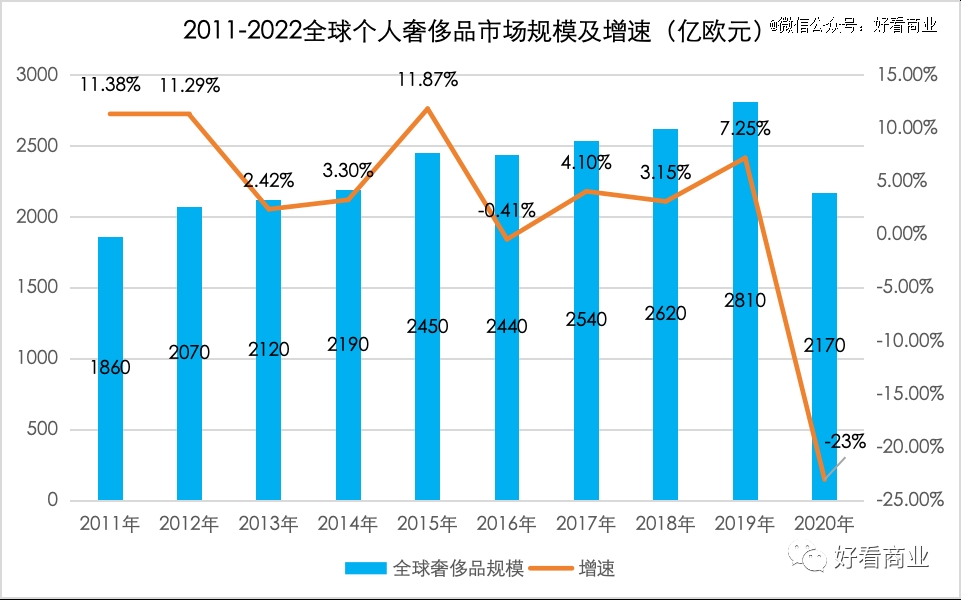

对于全球奢侈品行业而言,2011—2020年是增速不断放缓的十年。

其中,2016年全球个人消费品市场规模2810亿欧元,同比下滑0.41%,这是2008年金融危机以来的首次负增长。2020年更惨,同比下滑23%。

数据来源:Bain Company,好看商业制图

背后的影响因素有很多,其中包括全球宏观经济复苏乏力,英国脱欧,法国在2015、2016年连续发生恐怖袭击事件等。欧美地区的旅客数量下降,导致消费者对欧美奢侈品的需求持续疲软。

在中国,2013年严控“三公消费”;海外代购兴起等都对奢侈品销售造成直接冲击。

线下卖不动了,奢侈品大牌们到哪里寻找增长?

2017年时,LVMH集团首席数字官Ian Rogers对媒体提到,“如果你想知道哪里会出现双位数增长,就是在电子商务渠道。”

这不是一家之言。早在2015年,贝恩的调研数据就显示,78%的受访者在通过互联网和APP获得奢侈品信息。

奢侈品集团们不仅纷纷布局自营电商渠道,也放低姿态,广泛地拥抱第三方电商平台,其中包括中国的天猫、京东,以及Farfetch这样的垂直奢侈品电商。

Farfetch的创始人José Neves出生在西班牙的波尔图,那里是整个欧洲的时尚制造中心之一。在Farfetch之前,José Neves创办过鞋履品牌,还创办过时尚授权及批发公司和时尚零售商店。

既熟悉时尚产业,又热衷于技术,José Neves独特经历让Farfetch更容易获得时尚大牌的青睐。

2018年上市前,Farfetch平台上的奢侈品卖家已经达到989个,其中包括614 个零售商和375 个品牌商;其中98%的零售商与Farfetch建立了*合作关系。

Prada曾把全球70多个仓库的货品向Farfetch开放;香奈儿也在2018年入股了Farfetch,成为了它的小股东。

面向C端,Farfetch不仅能提供丰富的时尚产品(SKU数是直接竞争对手的10倍多),且他们的买手深耕行业,为消费者筛选出紧跟潮流趋势的时尚产品。

不仅如此,Farfetch还为卖家提供供应链服务,让消费者动动鼠标就能在家坐等送货上门。

截至2018年,Farfetch已经在全球积累了135.3用户。截至今年上半年,这个数字进一步增加至410万。

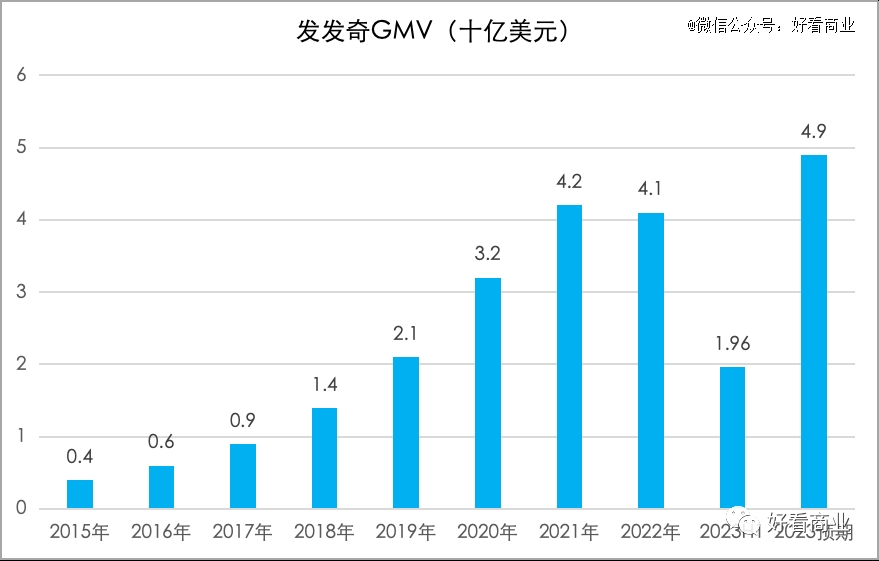

在全球用户买买买之下,Farfetch自2015以来每年的GMV增速都保持在50%以上。

2019年,全球爆发新冠疫情,这对于线下零售几乎是灭顶之灾,但又成了奢侈品电商的助推器;足不能出户的人们转向电商平台,照样买遍全球。

2021年,Farfetch GMV规模达到*——42亿美元。这是Farfetch历史上*的年份,不仅规模登顶,也实现有史以来首次盈利——税后利润14.71亿美金。

时间拉长来看,2021年是Farfetch的*,也是它由盛转衰的开始。

疫情带来的高增长不可持续,2022年Farfetch GMV同比首次下滑。2023年前两个季度,公司GMV同比持续下滑。

Farfetch曾乐观地预计2023年GMV将达到4.9亿美元,但上半年只完成了1.96亿美元;目前来看完成全年目标的可能性基本为零。

当疫情缓解,线下零售会逐渐恢复;尤其是人们购买奢侈品时,更倾向于到门店试用和体验,这会对奢侈品电商造成分流。放眼全球,线下渠道仍奢侈品行业*主流的渠道。

另外,对Farfetch釜底抽薪的是,奢侈品集团们纷纷离场。近年来,奢侈品集团为加强对终端的控制,纷纷收回了散落在各地的经营权,将分销模式转变为全渠道直营,拒绝让第三方赚差价。

因此,Farfetch不仅失去了大牌带来的光环和从大牌那里抽取的30%的佣金,平台上剩下的买手店产品质量也没法保证,时常曝出假货丑闻。

在Farfetch的一位投资者看来,这家巨头跌落背后,最最根本的原因是用户买不动了。

财报数据也佐证了这一点。从2021年开始,Farfetch的年活跃用户同比增速就在急剧下滑——从之前每年增长40%-50%骤降至21.92%;之后每况愈下。

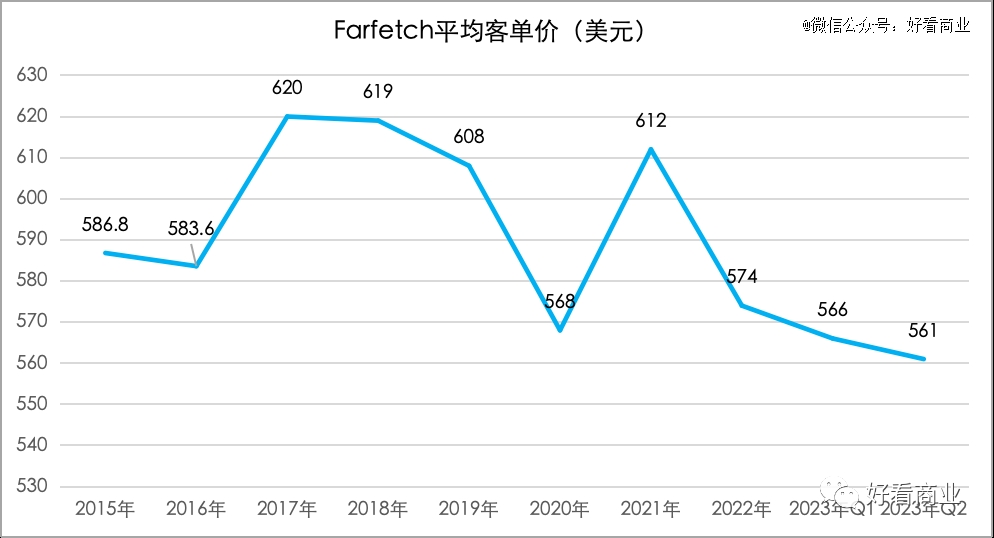

不仅活跃用户数增速放缓,用户在Farfetch花钱也越来越少。Farfetch的平均客单价从2021年的612元一路下滑,到今年Q2时已降至历史低点——561美元,较2021年降超8%。

实际上,被中产抛弃的不只是Farfetch,轻奢品牌也都卖不动了。

今年前两个季度,Michael Kors的母公司 Capri集团营收同比分别下滑10.5%和9.6%。

Coach 的母公司Tapestry日子也不好过,今年上半年营收同比几乎没增长。

轻奢珠宝品牌潘多拉(Pandora)、美国时尚奢侈品集团 Ralph Lauren Corp也都涨不动了。

曾经,这些轻奢品牌备受中产追捧,尤其是亚洲、中国市场的的中产用户曾是他们的增长引擎。如今,中产们纷纷选择捂紧钱包。

当时代的列车呼啸而过,Farfetch就这样变成了上个时代的故事。一个悲伤的故事。

【本文由投资界合作伙伴微信公众号:好看商业授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: