生物技术领域正在发生重要的转变。

从谷歌DeepMind解决蛋白质结构预测的新闻,到完成了人类基因组测序,生物学前沿已经与AI、软件和硬件深度融合。处于这一趋势前沿的新一代混合公司通常被称为技术生物公司(techbio)。

生物和科技的新交集非常重要。开发新药的成本呈指数级增长,除了开发更便宜、更快捷的药物外,techbio可以通过工业流程的生物化,帮助我们在物质丰富的环境中过上更长寿、更健康的生活。

但究竟什么是技术生物公司? 这个新类别的定义特征是什么?

投资人Elliot Hershberg将尝试通过回答这个问题,并对它做出解释。

创始人主导

20世纪60年代末,硅谷的IT公司巨头们在开会时发现,9成以上的人都曾在仙童公司工作过。

截止到2017年,从仙童公司直接和间接分离出去的大中型公司多达近百家,它们包括英特尔、AMD、著名风险投资公司凯鹏华盈等。

在大多数情况下,生物技术公司的创建看起来与当前的技术范式完全不同。目前的生物技术风险投资与50年前凯鹏华盈成立时的情况更加相似。

这个过程包括从学术实验室中识别有前途的科学,并建立一个管理团队将其商业化,风险资本家经常发挥积极作用。

这一过程已被风险投资基金和公司系统化。 践行这种策略的基金包括Atlas、Third Rock和Flagship,它们都位于波士顿地区。虽然这些类型的基金之间的机制存在差异,但核心做法是相同的:新公司是在风险投资基金内部构思、融资和孵化的。

此模型存在两个主要挑战:

它一直在努力扩大规模

所有权和决策权通常被委托给科学家

虽然网络创业生态系统迅速扩张,但生物技术领域的公司创建实际上已经放缓:

这种趋势的部分原因可以用风险投资创造的固定规模特性来解释。任何给定的基金只能在给定的时间建立有限数量的新公司。每年只有一家基金能够为极少数公司进行科学构思和团队建设。

随着合作伙伴可以合理持有的董事会席位和运营角色数量饱和,这个数字实际上可能会下降。简而言之,这种模式没有硅谷科技生态系统的内在网络效应。

第二个关键缺点是,科学家和工程师——高科技创新的关键价值创造者——不能掌握自己的命运。在科技领域,创始人控制着他们的上限表。在生物技术风险投资中,风险投资基金从一开始就占据了大部分股权。

这里的问题不仅仅是财务问题。 所有权有一个重要的后果:控制公司的方向。 风险投资创建的核心组成部分是建立一支由具有将药物推向市场经验的高管组成的管理团队的过程。

这意味着科学家和工程师通常不会引导新公司的发展轨迹。虽然这对于在现有范式中执行是有效的,但它不会锻造新的范式。谷歌和Facebook不是由前IBM高管建立的,而是由年轻的程序员建立的,他们探索了完全不同的技术开发和公司文化方法。

事情开始发生变化。虽然生物技术传统上只是专业投资者的领域,但科技风险投资公司已经开始进入,这些投资者带来了一些科技创业的动力。软件巨头a16z已经筹集了几笔庞大的生物技术基金,越来越多的科技基金进入生物医药领域,承诺创始人开始掌握公司的方向。

这种趋势通常被称为创始人领导的生物技术运动。

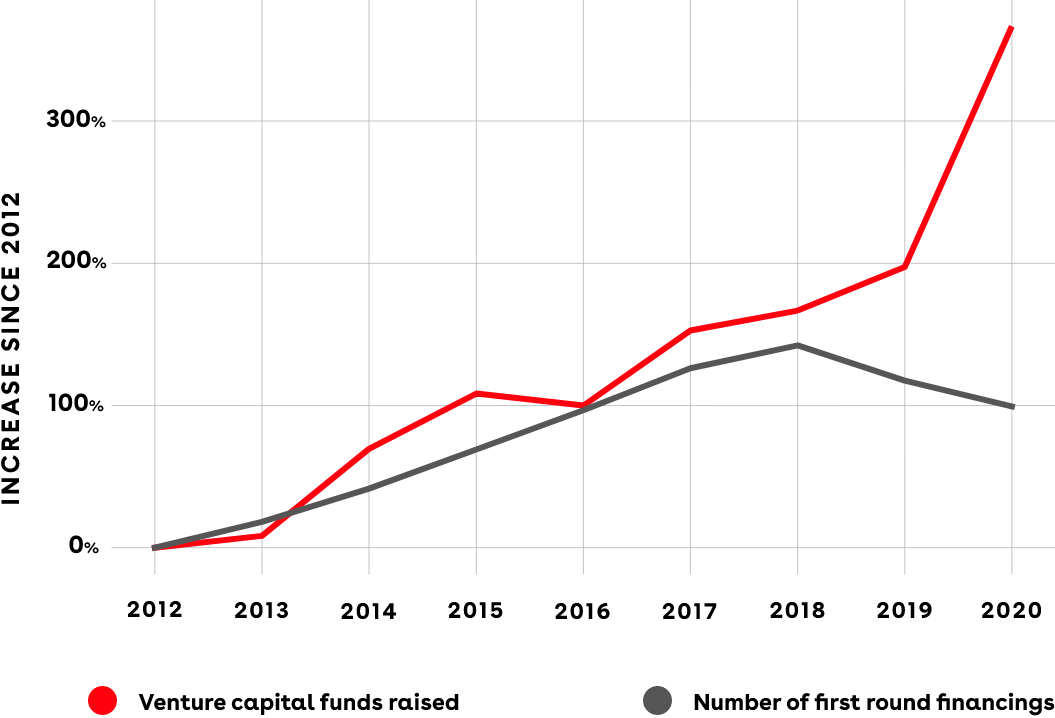

生物技术风险投资生态系统的这种普遍转变不仅限于一小部分新兴公司。随着公开市场的血洗导致生物技术IPO数量下降,新兴的科技生物基金实际上在A轮阶段已经超过了更多的传统生物技术基金:

除了种子和A轮投资外,后期投资者还表示愿意为创始人主导的生物技术公司提供资金。随着时间的推移,随着一些公司取得巨大成功,这条管道只会变得更加强大。所有这些变化都有可能为技术生物革命打开闸门,加速公司创建,资本更均匀地分布在更多公司之间,科学家们能够以更少的摩擦将新技术从实验室带到市场。

在这里,关键的信息是,techbio的一个核心组成部分实际上与人工智能,软件或机器人无关:主要变化之一是采用了创始人掌舵的技术投资和公司创建模式。

深度集成

那么,哪些类型的技术和公司正在激励科技投资者进入生物技术领域?

当人们说生物技术时,他们通常指的是药物发现。开发药物的初创公司占该行业的绝大多数。

药物发现公司主要有两种类型:以资产为中心的公司和平台公司。以资产为中心的公司注册成立,拥有新疗法的特定初始知识产权 (IP),并专注于测试和销售该 IP。平台公司专注于一种技术方法或系统,使他们能够制造多种新药。

许多人使用术语techbio来指代平台公司,尤其是那些专注于使用计算生物学或人工智能优先生物学方法来制造新药的公司,例如Recursion Pharmaceuticals、Relay等。

对于很多人来说,AI技术支持的药物发现平台已经成为techbio的代名词,但这样的说法太局限了。虽然像Recursion这样的*批techbio公司确实是平台型的,但这并不是techbio的特别之处。

药物发现的平台方法并不是一个新的商业模式,这需要由技术投资者探索然后降低风险。比较传统的生物科技创投基金其实喜欢平台公司,甚至有时只关注这类商业模式和公司。

例如 Column Group投资于“具有独特科学平台的精选早期药物发现公司”,在2007年至2015年期间的内部收益率为397% 。平台型公司是新的尖端技术产生影响的机会,但不是全部。

那么,如果平台不是科技生物公司的特殊秘诀,那是什么? 作者认为是深度集成,平台只是一个更广泛的趋势。

为了达到我们现在在技术中看到的复杂程度,在集成在一起之前,必须独立开发大量单独的部件。好比在发明iPhone之前,必须从真空管到半导体制造的晶体管,触摸显示屏、软件操作系统等。

长期以来,生物技术的*一直是用作治疗剂的单个分子,人们使用分子生物学和许多小鼠的工具来表征这些分子。现在,分子技术混合搭配,与软硬件结合成深度集成产品的过程已经开始。在这个过程中,科技生物公司诞生了。

例如基因组学是一门结合了分子生物学、计算机科学和统计学的21世纪科学学科,科学家试图建立这些复合和交叉创新领域的模型。这不仅是技术的堆栈,而是深度集成并开启现代科技生物公司。

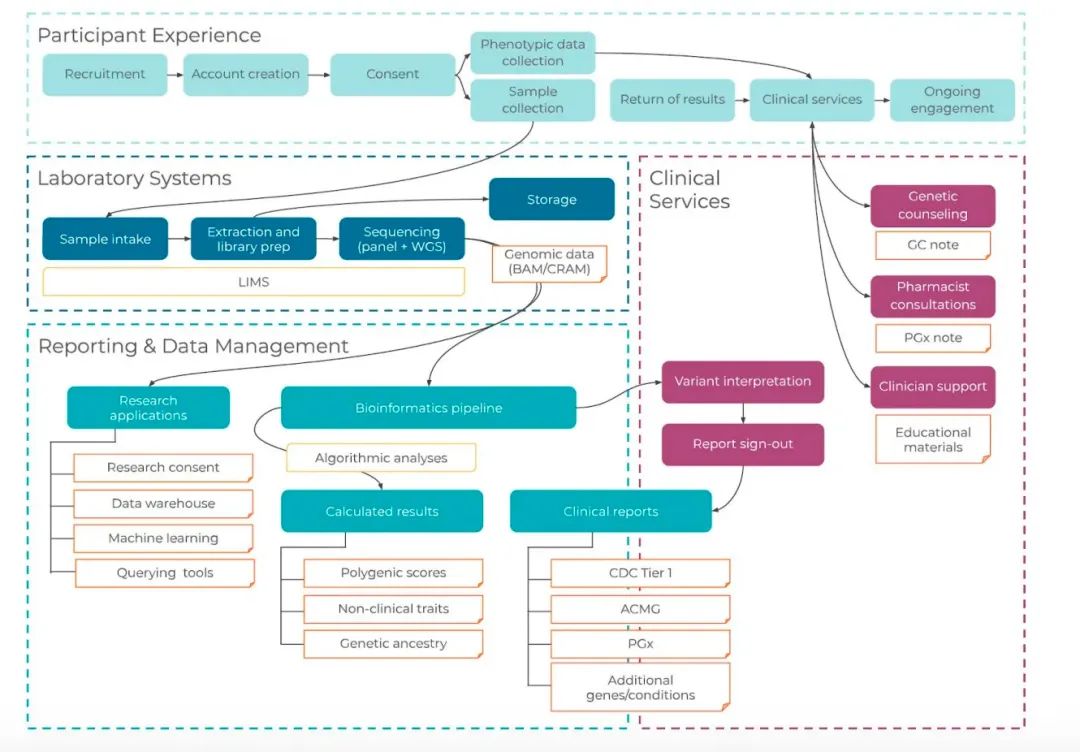

例如已经融资到E轮的Color Health通过一种垂直整合的方法,可大规模提供负担得起的分子和基因测试。公司构建了一个深度集成的技术堆栈,将DNA测序、软件基础设施和工艺工程相结合:

公司将BRCA测试的成本从4000美元降至250美元。在开始使用这种最小可行产品后,他们向外扩展和扩展业务,以经济实惠且可靠的方式提供所有分子测试。

它与传统的生物技术风险创造方法有着有意义的不同,一个由跨学科创始人组成的小团队发现了一个市场机会,并迅速迭代以构建 MVP。随着规模的扩大,公司从科技风险投资基金筹集资金,这些基金更容易接受他们的背景和产品中涉及的大量软件。

它需要一种特殊类型的企业家,软件和产品专业知识,以及生物技术风险投资公司所不熟悉的运作模式。

从分子技术的复合突破,到生物信息学分析的重大进展,再到现代机器学习及其所需的硬件,现代深度整合的技术生物公司的复杂性达到了新的水平。

随着新一代创始人和投资者的到来,药物分子和数字技术融合到系统中,这些系统开始与iPhone的复杂性和集成性相媲美。 但公司建设不仅仅是一项学术或科学活动。公司必须产生真实和持久的价值才能成功。

特斯拉就是一个典型的例子,它为现有的汽车制造商建立了一家完整的汽车公司,而不是电池供应商。

要让这波新一波产品真正腾飞,仍然需要重要客户的支持,包括其他科学家和公司。

以新服务为后盾

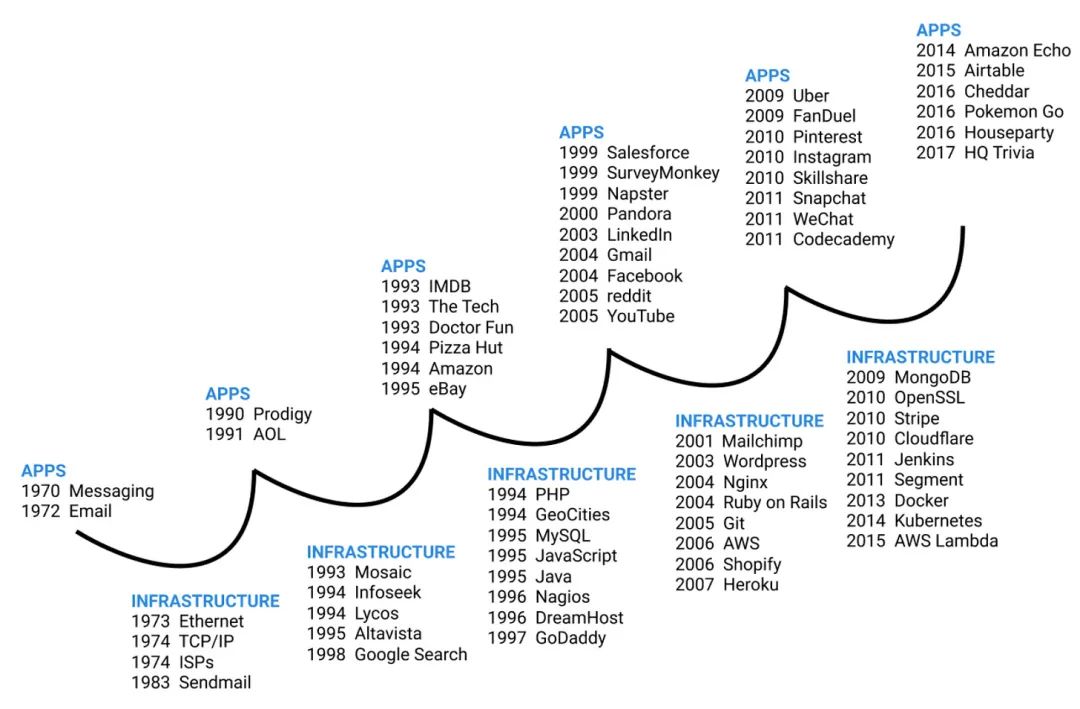

让我们重新审视科技行业的演变。

是什么进步使布朗大学的两名本科生能够对Figma进行原型设计,然后将其扩展为拥有数百万用户的大型软件公司?

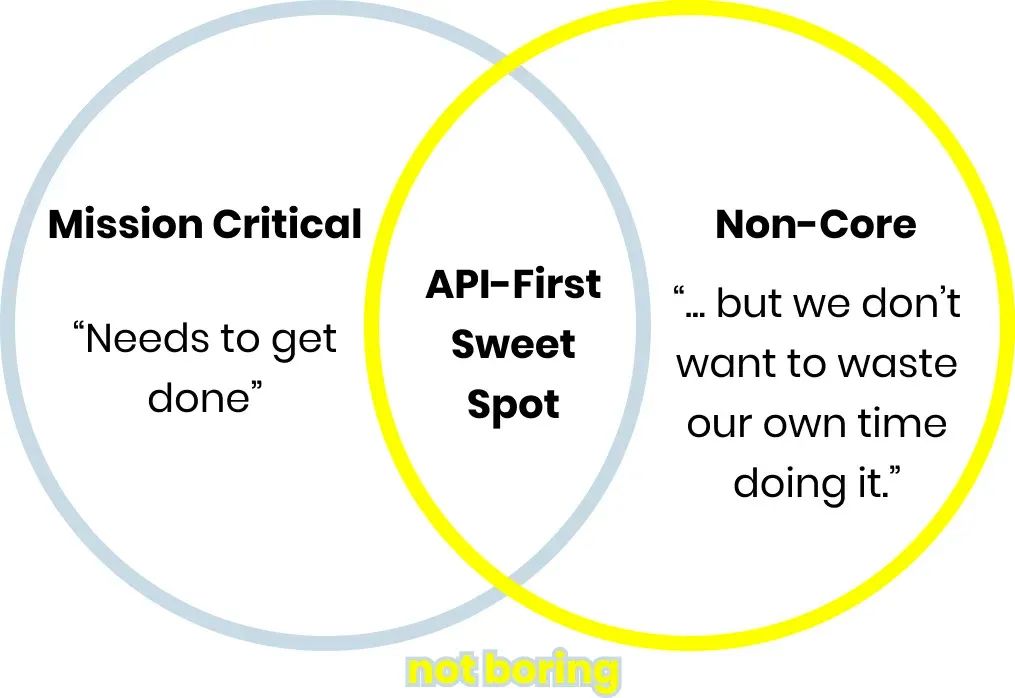

开发新产品所需的工程通常可以分为两个部分:样板基础设施以及产品的差异化和价值产生组件。

框架和服务是实现规模经济的重要途径。这在Web上采取了几种不同的形式。像Ruby on Rails这样的开源框架建立了Web应用程序的标准化方法,并为Airbnb,Square和Coinbase等产品提供支持。除了共享框架之外,公司还出现了提供关键服务,如数据库、身份验证和支付基础设施即服务。

基本上,API 提供商可以通过承担部分样板基础设施的责任,为公司提供非常有价值的服务。这使公司能够更直接地专注于其产品中实际差异化的部分。

那么,为什么我们没有看到更多与生物技术API提供商相当的公司呢?

这是一个很难坚定回答的问题,但作者认为,药物发现的经济性和知识产权的机制发挥了重要作用。药物是一种极其奇怪的资产类别,它们的制造和测试成本非常高,一旦批准就会获得专利保护和专属市场。

在这种环境下,巨大的研发成本被视为必要的,许多公司重新发明轮子并建立大量科学基础设施,然后在销售单一药物后才倒闭。对于平台公司来说,没有分享用于制造新药的平台和技术的环境。

到目前为止,生物技术的供应商生态系统由销售科学仪器和试剂的公司组成。例子包括DNA测序巨头Illumina,合成DNA的Twist Bioscience,测量单细胞仪器的10X Genomics,这些都是对生物技术产生重大影响的大型上市公司,但其运营效率还不够高。

随着具有不同技术背景的新一代创始人以及软件和技术的接触,正在探索新的商业模式。在看到基于软件的服务提供商的成功之后,技术风险投资公司更愿意支持其中一些尝试。但是,在技术生物世界中,API的等价物是什么?

在软件中,API 是合同客户端和提供者之间用代码编写的协定。在生命科学领域,实验或困难的制造可以交托给CRO或CMO。

例如,一家公司可以设计一个临床前实验(如在小鼠身上测试分子),并在进行后从CRO接收数据。CRO和CMO的重要性只会随着时间的推移而增长,这给管理和跟踪所有合同带来了另一个层次的困难。

可以外包的工作类型开始变得多。合成生物学公司可以为这个过程设计规范,这将整合DNA测序、合成和设计软件等大量基础技术集成到更复杂的服务中。例如Culture Biosciences这家公司,提供了一个“云生物反应器实验室”,这是一组可以通过应用程序远程控制的生物反应器。

还有其他类型的更传统的服务提供商正在出现。长期以来,生物技术领域的SaaS一直被视为市场很小的领域,但这种情形已经开始转变。

所有这些新服务都有可能做一些非常重要的事情:降低制造生物制品的成本。在Web应用程序的世界中,新的基础设施不仅使构建与90年代相同的东西变得更便宜,而且还为完全不同的产品和体验打开了大门。

阶段的神话 USV基础设施

对于techbio应用程序和基础设施的生态系统,我们可能只处于*个或第二个周期。无论我们未来最终使用 techbio构建什么,新的服务和基础设施都将在实现这一目标方面发挥重要作用。

大规模

十多年前,一位名叫Bruce Booth的生物技术风险投资人和博主写到,生物技术的回报状况与科技有很大不同,这决定了成功所需的*基金规模和投资策略:

“可悲的现实是,科技领域的巨额回报在生命科学风险投资中不会发生。生物科技在 5x-15x 范围内拥有巨大的成功案例,例如 Amira、Avila、Enobia、Plexxikon——但 100x+ 回报并不在我们生态系统中。”

由于生物技术所需的资本数量和结果规模存在明显差异,基金需要通过更集中的赌注来弥补,以获得有意义的所有权,并坚持使用较小的基金。对于技术风险投资人来说,随着资产管理规模的增长,返回相同的倍数变得更加困难。

虽然风险投资的基本等式没有改变,但生物技术的回报状况却发生了变化。

根据BioCentury的数据,从2007年到2011年,只有17笔风险投资支持的并购交易披露的预付款超过4亿美元,只有少数IPO在其发行中打破了这一估值。

近年来,我们看到了大规模生物制药领域的收购,导致生物技术风险投资公司有史以来*的倍数。

我们已经进入了一个新世界,现在对基因组进行测序需要花费100美元,更多的企业家正在乘着这股浪潮建立像Color这样的精准医疗公司。在这些技术的交叉点上创造价值的潜在机会是巨大的,有人猜测, 未来五年内生物制药的市值将大幅增加。

我们正处于这场革命的早期。于是引出了一个问题:*家万亿美元的科技生物公司会是什么样子?

它可能有一个创造性的商业模式,与我们今天看到的任何东西都不一样。就像游戏行业一样,例如Epic Games不仅创造游戏,同样出售游戏引擎。

这实际上不是*次发生:游戏开发人员推动了图形软件和硬件的巨大进步。为现代 AI 提供动力的 GPU 实际上是最初为 PC 游戏设计的图形处理单元。

未来techbio平台公司基本上类似于游戏工作室模式。人们建立引擎和才华横溢的个人团队来开发作为他们最终产品的药物。但到目前为止,他们只从自己销售的药物中获取价值。

如果一家公司还将其部分或全部平台授权给其他用户怎么办?这可能导致与平台使用相关的特许权使用费和内部开发的药物的利润。

这只是一个假设的场景,事实上“很难做出预测,尤其是对未来。虽然很难提前知道这个领域会出现什么样的世代公司,但我试图弄清楚我认为关键因素是什么。

生物学正在迅速发展并成为一门工程学科。 新的科学和技术创始人正在努力建立雄心勃勃且持久的科技生物公司。随着生物技术公司创建成本稳步下降和回报膨胀,新投资者正在以更优惠的条件支持这些公司。

我们现在正在进入垂直产品和水平基础设施之间的反馈循环时期,这有可能降低工程生物学的成本,并为全新类型的产品打开大门。

这是一个基础性的转变。如果我们做到这一点,techbio的未来将非常巨大。

参考链接:

https://centuryofbio.com/p/techbio-taxonomy

【本文由投资界合作伙伴微信公众号:智药局授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: