近些年,苹果产业链转移的论调在业内流传已久。

1月10日,印度的一则消息再次引发关注:印度*大财团塔塔集团与纬创资通公司的谈判已接近完成,塔塔集团将收购纬创位于印度南部的一家大型iPhone组装工厂,这将使塔塔集团成为印度*个iPhone本土代工厂商。

有分析认为,这显示了印度本土企业抢占苹果产业链业务的野心。

而在过去一年,诸如“苹果计划2023年将开始将部分Mac Book笔记本电脑产线转移至越南”、“苹果三年内要让美国市场销售的产品‘去中国化’”的报道不绝于耳。苹果“砍单”、“踢圈”传闻频出也成为笼罩在果链股股价上的阴影,让诸多果链企业受到波及。

苹果转移生产链是否确有其事?苹果为何谋求果链“去中国化”?果链一旦转移会带来什么后果?大陆果链企业又该如何应对呢?

一、果链“去中国化”箭在弦上

果链转移论并非空穴来风。

近年来,苹果越来越意识到“同一种零件在同一国家或地区生产”严重威胁供应链安全,并逐步进行相应调整。

早在2017年,苹果就开始通过纬创资通印度厂本地生产智能手机业务线。随后,富士康、和硕这两家组装厂也加入其中,扩大了印度生产iPhone的比例,并在印度组装 iPhone XR和 iPhone 12的部分组件。总共先后有8家苹果代工厂落地印度。

2021年9月,苹果计划通过其合作伙伴向印度投资10亿美元,向世界出口“印度制造”版iPhone。而富士康是这一计划的合作伙伴,其位于印度东南部城市金奈的工厂将被用于制造苹果为全球市场供应的产品。此外,还有一系列苹果组件供应商也将在印度投资,推进印度制造。

2022年9月26日,苹果罕见证实,其已开始在印度生产iPhone 14系列手机。摩根大通指出,苹果将把印度打造成iPhone全球制造中心。

不止是印度,越南也成为果链转移的承接地。

2022年12月有报道称,为了推进供应链产地多元化战略,苹果计划从2023年开始,将部分Mac Book笔记本电脑的生产转移到越南。据知情人士透露:“在Mac Book生产转移后,苹果所有旗舰产品在中国以外基本上都增加了一个生产地……苹果现在想要的是,所有产品的至少一部分在其他国家生产。”

2023年1月5日,据媒体报道,苹果的合作企业立讯精密和富士康等在越南北部地区开始试生产Apple Watch。有分析认为,这是为了将Apple Watch部分产量转移到越南而进行的事前工作。

苹果筹谋果链“去中国化”有多重考量。

一方面是因为疫情期间,果链企业的生产进度难以把控,让苹果越发意识到供应链过于集中的风险。

据媒体报道,2022年11月,郑州富士康因疫情造成的iPhone减产,使得iPhone 14 Pro / 14 Pro Max公开发售10周后,消费者下单所需等待收货时间拉长为37天。而在 iPhone 13和12发售时,这个时间分别仅为15天和2天。

2021年10月苹果的财报会议上,库克表示,芯片短缺以及全球疫情导致供应限制,将对苹果四季度产生约为60亿美元的负面影响。

另一方面,随着中国经济的快速发展,用工成本也迅速上涨。苹果谋求在印度、越南转移生产链,也是出于降低生产成本的考量。最后,印度是目前全球第二大智能手机市场,苹果在印度布局生产链,也有利于降低运输成本和扩大印度市场份额。再加上近些年印度与越南也在不断释放政策红利。比如越南推出大力度的税收优惠政策,企业不仅可以享受10%-17%不等的优惠税率,还有最高四年免税期和最高九年减半征税期,种种利好在吸引着苹果生产链的迁移。

事实上,追求供应链多元化、本土化正成为当前跨国公司供应链安全的*解。正如富士康前美国高管 Alan Yeung 所说:“过去人们并不关注供应链集中风险,自由贸易是常态,市场是可以预期的。现在我们进入了一个新世界。”

商务部国际贸易经济合作研究院发布的报告《跨国公司在中国:全球供应链重塑中的再选择》则指出,全球供应链正朝着多元化、近岸化、本土化方向发展。一方面,跨国公司正结合其重点目标市场,将高度分散的生产工序和环节,逐步收缩到一个国家(地区)或邻近国家(地区)进行生产,推动供应链近岸化布局;另一方面,为降低单一供应依赖的风险,跨国公司开展多元化采购和布局,实施供应链多元化、分散化战略。

苹果为了加强自身在供应链上的主导权,不仅寻求产业链的多元化,甚至还在布局本土化。从苹果公布的2021财年200大核心供应商名单可发现,2020年至2021年间苹果供应商位于美国的工厂数量翻倍。截至2021年9月,苹果有48家供应商在美国设有工厂,一年前仅为25家。据媒体报道,苹果的芯片制造商高通和台积电、产品组装商富士康、图像传感器供应商索尼等主要供应商2020年都在美国增设了工厂。

二、果链转移,果链企业遭殃

毋庸置疑,苹果产业链转移是内陆果链企业不愿意看到的局面。

过去十余年来,苹果市值从2012年的3764亿美元发展到目前(截至2023年1月13日)的2.13万亿美元,期间一度突破了3万亿美元,*全球市值最高的公司,股价涨幅达到了951.29%。腾飞的苹果也带飞了一众果链企业。

综合公司代表性和财务数据披露的完整性,钛媒体App选取了立讯精密、闻泰科技、歌尔股份、长电科技、东山精密、环旭电子、领益智造、水晶光电、信维通信、德赛电池、长盈精密和安洁科技12家A股上市公司作为内陆苹果产业链的企业代表,统计2012年至2022年期间的业绩情况(这12家公司中有一部分与苹果开始合作时间晚于2012年)。

根据Wind,2012年以来的十年间,这12家果链企业年营业收入和归母净利润均取得了快速增长。年营收方面,12家果链上市公司营收总规模从2012年的338.95亿元增至2022年的5956.78亿元,增长率为1657.42%;归母净利润方面,12家果链上市公司归母净利润总额从32.87亿元增至273.97亿元,增长率达到733.50%。

12家果链上市公司营收总规模

数据来源:Wind,制图:钛媒体App

12家果链上市公司归母净利润总额

数据来源:Wind,制图:钛媒体App

苹果带飞了果链企业,也让他们患上了严重的“苹果依赖症”。

以“果链一哥”立讯精密为例。2011年开始,立讯精密通过收购昆山联滔、苏州美特、纬创资通等企业,逐渐切入苹果产业链,陆续获得了iPad连接线、AirPods、iPhone手机的代工业务。而立讯精密的业绩也随之取得了高速增长。Wind显示,2012年-2022年,立讯精密营业收入由29.12亿元增至2181.86亿元,归母净利润由2.53亿元增至87.81亿元。

不过值得注意的是,随着立讯精密在果链扎根程度越深,其对苹果公司的依赖度也逐年加大。2017年开始,立讯精密来自苹果的销售收入占比逐年上升,2017年至2021年,这一比例从36.58%增长至74.09%,单一客户依赖度风险激增。尤其是2021年,立讯精密来自*大客户即苹果的销售收入达到了1140.56亿元,与之对应,来自第二大客户的营收仅为苹果的零头50.34亿元。

高度依赖苹果公司的后果就是一旦遇到苹果砍单或产业链转移,立讯精密可能会遭受严重打击。2023年1月4日,有市场传闻苹果以需求疲软为由,通知中国大陆供应商本季减产Air Pods、Apple Watch和Mac Book设备的元器件的生产。

当天苹果概念股股价反应剧烈。1月4日,立讯精密低开下挫,截至收盘,股价收于跌停。东山精密跌超9%,云海金属下跌近8%,比亚迪电子、舜宇光学科技、海目星、环旭电子、鹏鼎控股下跌近6%,歌尔股份跌超3%。

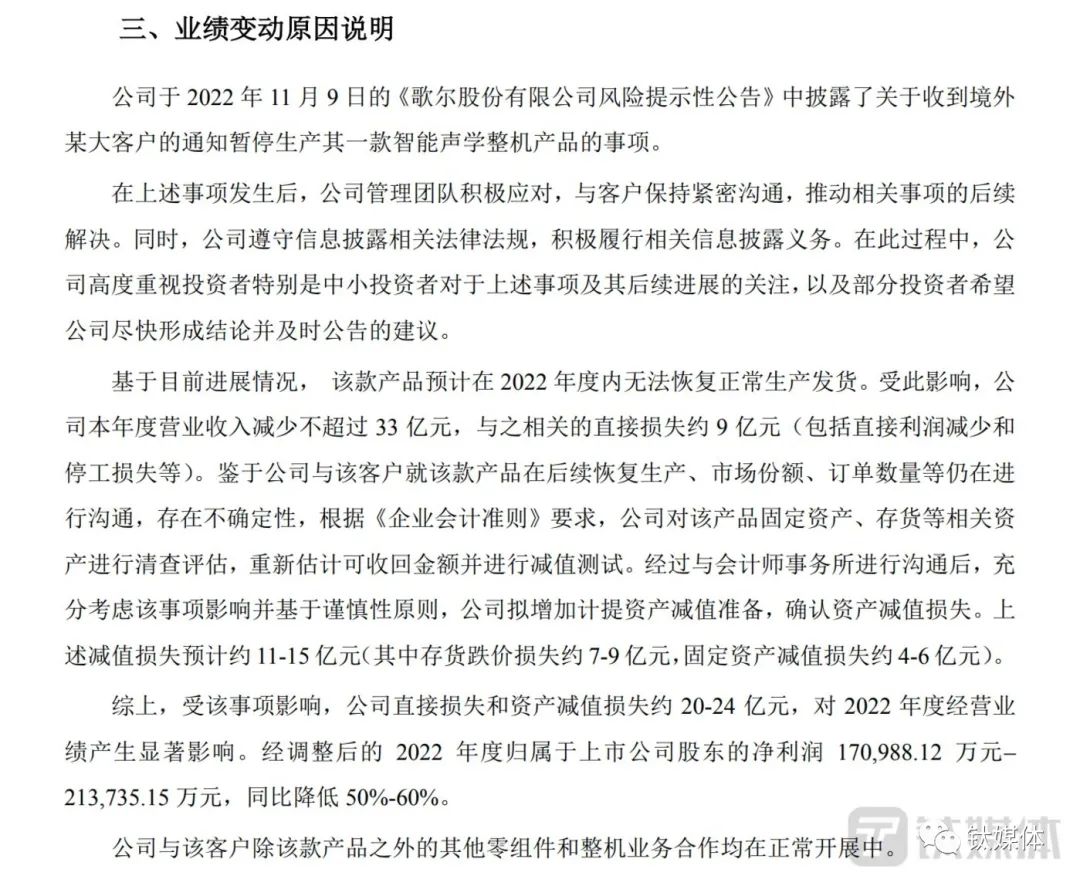

特别值得一提的是,歌尔股份在2022年即遭遇了一场苹果“砍单”。2022年11月9日歌尔股份披露了关于收到境外某大客户的通知暂停生产其一款智能声学整机产品的事项。受此影响,歌尔股份2022年度营业收入预计减少不超过33亿元,与之相关的直接损失约9亿元(包括直接利润减少和停工损失等)。经调整后的2022年度归属于上市公司股东的净利润预计为170.99亿元-21.37亿元,同比降低50%-60%。苹果“砍单”消息传出后,11月9日至10日,歌尔股份连续两个交易日跌停,报收18.65元。Wind显示,2022年11月9日至2023年1月13日,立讯精密市值缩水约164亿。

来源:歌尔股份有限公司2022年度业绩预告

更大的问题是,直接被踢出果链。2020年3月欧菲光被苹果剔除供应链名单,当年欧菲光年度财报中计提了27.7亿元的资产减值损失,其中跟苹果相关业务的资产减值损失就高达25.8亿元,占比93.04%。欧菲光归母净利润也从2019年的5.10亿元变成了2020年的-19.45亿元。

之后两年欧菲光业绩也每况愈下。2021年公司归母净利润为-26.25亿元,2022年上半年实现营业收入约为77.75亿元,同比下降33.78%;对应实现的归属净利润约为-8.74亿元,同比下降2677.73%。欧菲光市值从2020年1月1日收盘的423.21亿元,也已经跌至目前(2023年1月13日收盘)的159.63亿元,股价也跌去了68.60%。可以看出,被剔除果链的欧菲光这几年一直深陷亏损泥淖,早已不复当初白马股的风采。

三、苹果想跑?没这么容易

尽管苹果转移生产链已是徐徐图之。但并非易事。

一方面是因为,近年来苹果供应商中大陆企业的数量正在逐年提升。据苹果每年公布的200大核心供应商名单可发现,中国大陆供应商从2017年27家增至2018年的34家,2019年为40家,大陆已经成为苹果供应商第二大来源地区,*名为中国台湾地区。2020年这一数字又变成了48家。而据日经亚洲报道的统计,早在2021年年中时,中国大陆就已经超过中国台湾,成为苹果*的供应商来源地。根据2022年10月苹果公布的2021财年200大核心供应商名单,来自中国大陆的供应商已经超过50家,主要负责提供原料、制造和组装等业务。

与此同时,日资、台资也逐渐将本土工厂转移到大陆地区。根据上海社会科学院的统计,如果加上外资在华工厂,苹果供应商在中国大陆分布的工厂数量已经从2012年的329家增至2018年的380家。在全球供应商工厂总数中占比由41.7%升至47.03%。而根据苹果公布的2021财年200大核心供应商名单,2021年中国大陆工厂的数量占比达到了48%。

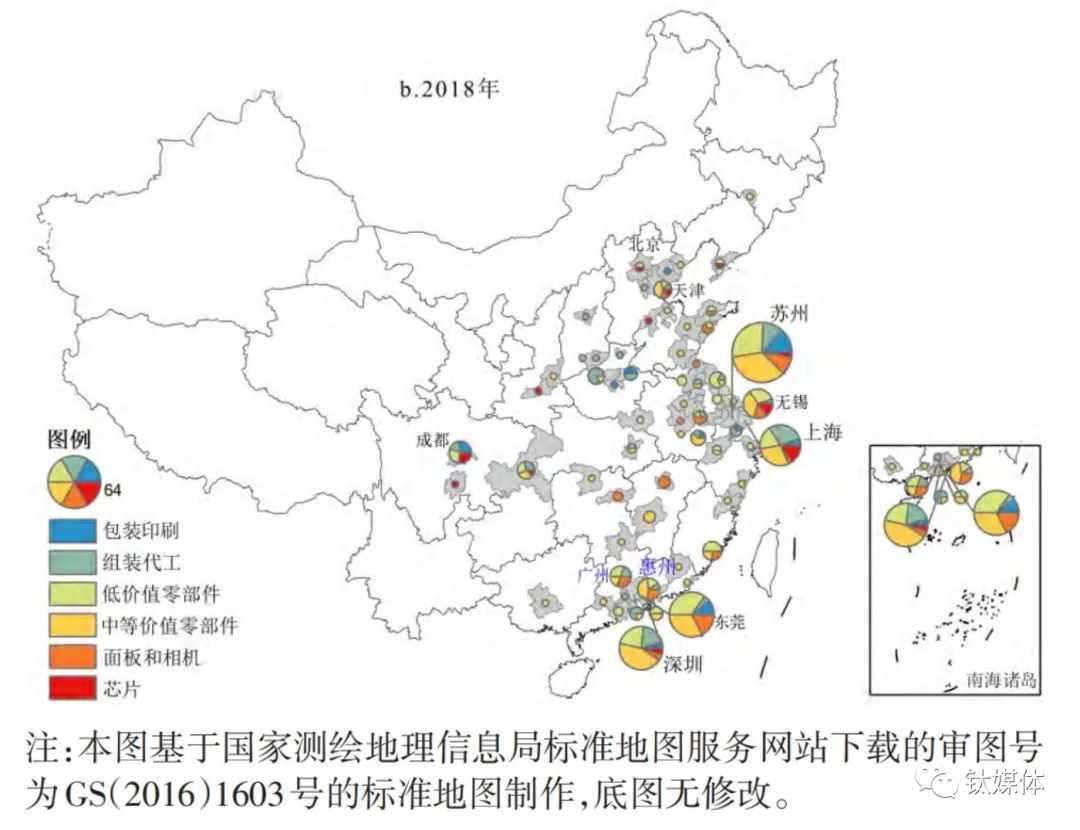

根据上海社会科学院的划分,苹果零部件供应链按照价值高低可分为上、中、下游三个环节。上游主要包括芯片、面板领域以及相机模块;中游主要包括电池组件、连接器、声学器件和印刷电路板等;下游主要包括外壳、结构件、金属材料等,此外下游环节还包括了代工环节和包装印刷材料环节。

从统计数据可看出,分布于中国的苹果供应商企业业务主要集中在中下游环节。从省域分布情况来看,中国大陆的苹果供应链主要集中分布在广东、江苏和上海三个省域,从城市分布情况来看,主要分布于苏州、东莞、深圳、上海和无锡五大城市。

图片来源:《中国大陆苹果零部件供应链空间组织研究》,上海社会科学院

图片来源:《中国大陆苹果零部件供应链空间组织研究》,上海社会科学院

可以看出,中国大陆供应商以及分布于中国大陆地区的供应商企业在苹果产业链中已经占据相当大的份额。如此高比例的产业集群转移,无论是向越南、还是印度,并非一朝一夕之功。有机构统计指出,缘于中国强大的供应链能力,苹果就算只从中国转移出10%的产能也至少需要8年。虽然“苹果的生产中心正在墨西哥、印度、越南和美国涌现。但目前还没有哪个国家能与中国相媲美。”

另一方面,中国大陆所拥有的产业链优势并不是越南、印度等国家在短时间内可复制的。目前苹果的新产品导入(NPI,即New Product Introduction)流程几乎都是在中国大陆进行的。所谓的NPI就是由苹果设计新产品方案,交付生产链工厂将其落地成实际的产品,这个过程充满未知的技术难题需要攻克,要求产业链上下游保持畅通以及拥有足够的高级工程师人才。而中国大陆工厂在与苹果合作的十余年间,已经形成了完备畅通的上下游产业格局和积累了丰富的人才库,这是印度、越南等地区难以企及的。苹果CEO库克曾经在2017年的广州财富论坛上表示:“很多人问,我们为什么愿意在中国寻求那么多的供应商?大家认为是因为中国的劳动力成本低。但我不这么认为。我们来中国的原因是因为技术、生产工艺,中国的水平是非常高的。在美国都不一定能达到这个水平。精细化生产对苹果现在的发展非常重视,我们现在需要高端的技术帮助我们实现产品的高质量生产。”

经济观察报也曾采访到安洁科技(苹果手机零组件供应商)董秘办人士,其表示安洁科技曾经去东南亚国家考察过, 但发现部分企业在东南亚出现“水土不服”。一方面,普遍来说,基于文化上的差异,当地工人和中国工人相比,更难于管理和整合,部分企业最终不得不将中国工人派遣过去;另一方面,海外投资,虽然地域上更靠近客户,但是难以打通整合当地物流、供应体系。相比之下,中国在这些方面都非常成熟。

四、苹果出走拦不住,果链企业能做什么?

相比担忧苹果产业链转移,果链企业目前更应做的是尽早摆脱“苹果依赖症”。

首先,目前大陆果链中有不少企业营收主要来源都是苹果业务。2021年立讯精密销售收入中来自苹果的销售收入占比高达74.09%,而另一家果链企业鹏鼎控股的这一比例甚至超过了80%。过于依赖苹果会让果链企业陷入被动的境地,一旦面临“砍单”、“踢圈”情况,轻则股价遭遇重挫,重则一蹶不振。

其次,近年来果链利益也在逐渐变薄,据央广网报道,2021年,只有三分之一的果链企业净利润实现同比正增长。钛媒体App截取Wind苹果指数成份股中市值前20的公司,查阅从2017年至2021年期间销售毛利率的数据,发现20家公司在近5年来毛利率出现下降的有14家,占比达到70%。由此可见,近些年果链企业在苹果业务中的毛利正在缩水,为了寻求更大的利润空间和长远发展,果链企业降低自身对苹果的依赖是必然要走的路,如果只沉溺于舒适区无异于温水煮青蛙。

Wind苹果指数成份中市值前20的公司2017年至2021年期间销售毛利率

数据来源:Wind,制图:钛媒体App

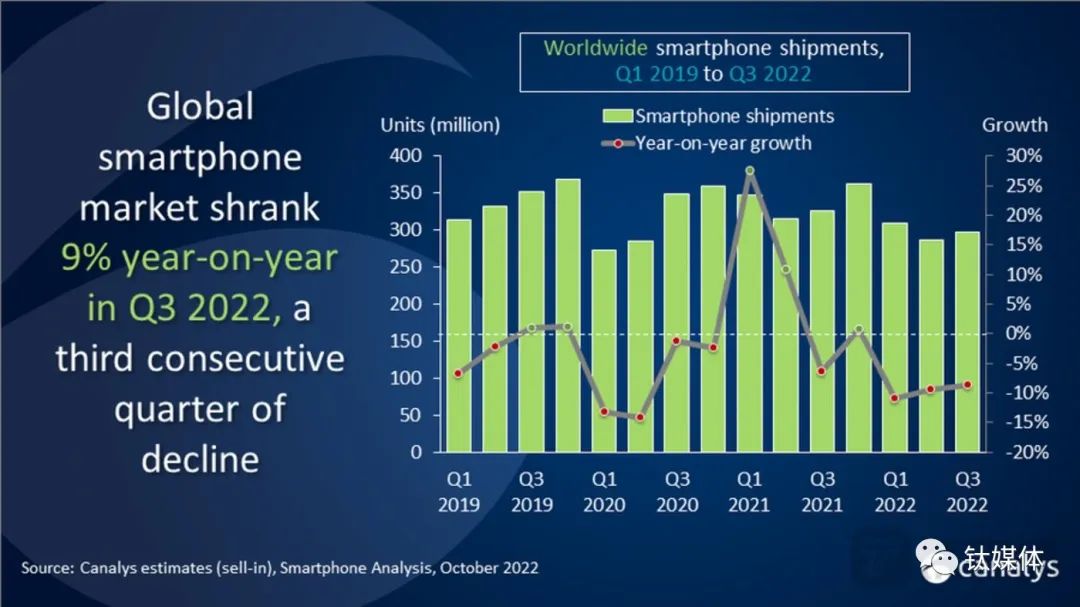

最后从大环境来看,2022年全球消费电子行业增长乏力,手机行业更是陷入消费低迷和库存高企的困境。据Canalys数据显示,2022年Q1-Q3,全球智能手机出货量分别同比下跌11%、9%以及9%。

2019年Q1-2022年Q3全球智能手机出货量

来源:Canalys

此外,近期有不少机构预测史上最长换机周期将要来临,全球智能手机换机周期将达43个月,中国智能手机换机周期预计增加到34个月。而消费者反馈的理由主要有两方面,一是当前手机质量的优化提升,一部手机使用几年也不会影响使用体验;另外,目前市面新机升级主要在摄影或是显示功能上“做文章”,尚未出现真正“现象级”的升级调整。

手机行业的消费低迷在苹果2022年业绩中也有所体现,据苹果2022财年第四财季财报,iPhone在2022年第四季度销售额为426亿美元,同比增长9.7%,低于分析师预期的430亿美元;iPad营收为71.7亿美元,低于预期的79.4亿美元,同比下降13.06%。当苹果本身的业务增长放缓时,果链企业也很难不受到波及,特别是那些对苹果依赖度高的企业。因此从多重因素考虑,果链企业摆脱“苹果依赖症”是当务之急。

事实上,已经有不少果链企业开始有所行动。自救一大方向是寻求业务转型。比如早在2012年,立讯精密就并购了福建源光电装有限公司55%股权,切入汽车电子产业链。2022年2月,立讯精密又与奇瑞签署了战略合作框架协议,与奇瑞新能源拟共同组建合资公司,从事新能源汽车的整车研发及制造,加速转型新能源汽车行业。

除了立讯精密,这些年蓝思科技、长盈精密、信维通信、闻泰科技、胜利精密等苹果供应商,也在重点布局智能汽车领域,进行业务升级。例如2021年,蓝思科技也宣布募资42.5亿元,用于车载玻璃及大尺寸功能面板建设项目。

而歌尔股份则是从2012年就开始布局VR设备、游戏机等为主的智能硬件业务,使得苹果业务所占份额逐年下滑。2021年年报中,歌尔股份智能硬件营收为328.09亿元,占歌尔股份的营收比重为41.94%,同比增长85.87%,一跃成为歌尔股份的*大核心业务。

除了业务转型,果链企业自救的另一选择是提升技术,切入苹果供应链核心,提升自身的不可替代性。例如2022年,京东方成为苹果iPhone 14手机屏供应商之一。7月初京东方出品的OLED面板通过了苹果的认证,将确认供货iPhone 14。2023年1月,长期跟踪美国科技公司动态的分析师爆料称,京东方击败三星成为2023年iPhone 15系列新品*的屏幕供应商。最后,还有不少果链企业选择跟随苹果“下南洋”,即在越南、印度等地区设立分厂继续为苹果代工。据市值观察统计,2021年共有21家企业在越南扎下23家工厂,其中,来自中国的公司数量最多,包括伯恩光学、歌尔股份、蓝思科技、领益智造、立讯精密、美盈森和裕同科技7家,占比三分之一。

总体来说,我们对于果链转移论的思考无需短期化和扩大化,但出于自身未来发展前景考量,果链企业必须尽快有所行动。积极加强自身技术,谋求业务转型,才能让果链企业在变局中处于不乱之地,寻找到属于自己的长坡厚雪。

参考资料:

《中国大陆苹果零部件供应链空间组织研究》,上海社会科学院

《苹果产业链专题报告》,东莞证券

《苹果砍单“链条”受过 “果链”上市公司另寻出路》,经济参考报

《“果链”不香了》,南方日报

《苹果的“隐忧”》,界面新闻

《中国“果链”下南洋》,市值观察

《苹果产业链难戒“中国依赖症”》,读懂财经

《苹果跌落,“果链”入冬》,21世纪经济报道

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: