向来是财报优等生的腾讯,一季度也掉了链子。

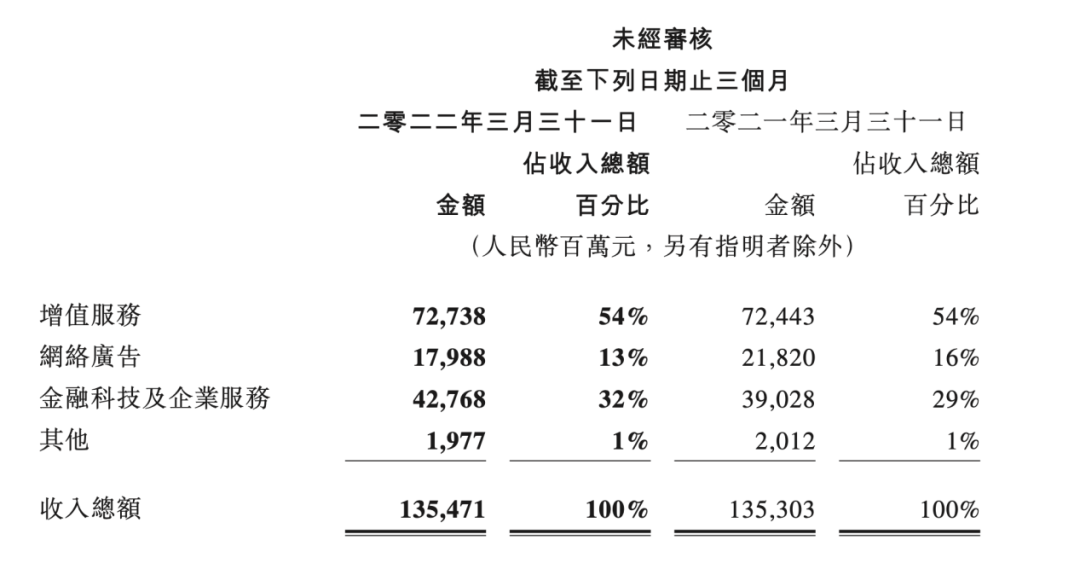

今年一季度,腾讯营收1355亿元,去年同期为1353亿元;非国际财务报告准则下,净利润255亿元,同比下降23%。

去年一季度、二季度,腾讯营收仍能维持着20%以上的同比增长,为何如今骤然失速?

腾讯营收主要由三部分构成:其中增值服务收入727亿元,去年同期为724亿元;网络广告收入为180亿元,同比下滑18%;金融科技及企业服务收入为428亿元,同比增长10%。

对比去年同期——增值服务同比增长16%,网络广告同比增长23%,金融科技及企业服务同比增长47%,可以看出腾讯本季度营收增长停滞并非某一块业务拖拽所致,而是三块业务的合力使然,当然最显眼的要数广告业务。

一季度,腾讯网络广告同比下滑18%,其中社交及其他广告收入下降15%,包括腾讯新闻和腾讯视频在内的媒体广告收入下滑30%。

广告寒冬并非骤然来袭。近几个季度,腾讯、阿里业务中与广告相关的业务,皆出现了增长放缓迹象,百度、视频网站等高度依赖广告的公司营收,更是将这一点暴露无疑。就连广告大户字节也没能幸免,据《上海证券报》去年11月报道,此前半年,字节国内广告收入停止增长,这是其自2013年开启商业化以来首次出现该情况。

到去年第四季度,广告市场已降至冰点。拿腾讯来说,三季度时,其网络广告收入仍有5%的同比增长,四季度则急转直下,同比下降13%。

比起整个行业,腾讯广告业务受波及的程度更广、更深。3月,腾讯管理层曾解释,这与“腾讯广告客户构成”有关,一年前,在线教育在腾讯广告营收中占比10%-15%,四季度只有1%-3%。

“我们的广告客户包含了很多受监管影响很大的行业,来自他们的广告竞价受到影响,其贡献的广告营收同样下降。”管理层提到的行业,除了教育,还包括游戏、保险等。

一季度腾讯遭遇的广告业务危机,可以说是这场风波的延续。致使腾讯营收下滑的,还有另外一场风波。

去年四季度,腾讯金融科技及企业服务板块收入在总收入占比提升至33%,首次超过游戏板块。换言之,因政策监管,游戏增收放缓已在预料之中,金融科技及企业服务本该接起增长接力棒。

但这一季,该业务同比增长10%,企业服务收入同比略有下降,金融科技服务收入同比增速放缓——3月以来的疫情,影响了商业支付交易金额,腾讯的增长接力棒在一季度滑落。

大众认知中,线下商业及线上电商,是受疫情波及较为严重的业态,事实是关联业务也难逃疫情冲击。二季度,恐怕大公司的财报仍旧不会好看。

A

腾讯广告业务继续下行,除了下跌惯性,同样有疫情的因素。

今年一季度,分众传媒营收29.4亿,同比下滑18.19%,净利润同比下滑32.12%。对于营收和净利双双下滑,分众管理层是有过预期的——宏观需求景气度同比下滑,22年Q1将缺失21Q1由教育广告主贡献的2亿多收入,“但我们在年初没预判到3月以来疫情爆发。”

4月底分众传媒的业绩会上,江南春指出,目前广告行业的问题是,经过疫情,广告主的需求在下降,他们转向了直播这种能当场转化为销售的形式,开屏广告、梯媒、内容营销都会受到疫情的影响,“这是没有那么紧要的投放需求。”

据长桥海豚投研分析,广告的需求对宏观的高敏感性也造就了互联网广告周期化之后的高Beta属性,经济形势不佳的时候,广告收入放缓更快。目前,广告主的广告投放需求被动或主动萎缩,而行业的广告库存还有进一步释放的可能(如视频号变现,快手、B站提高广告加载率),量价双双失血,广告当前是周期底部徘徊状态。

腾讯广告业务就正陷入这种困局中。财报指出,网络广告业务一季度同比下滑18%,主要因教育、互联网服务、电商等行业广告需求疲软及广告行业自身监管变化影响。

去年7月,工信部启动了互联网行业专业整治活动,重点关注手机软件开屏广告、弹窗广告以及强制个性化服务等情况,APP开屏广告逐渐消失在大众视野。

受监管影响,腾讯移动广告联盟广告业务收入大幅减少,腾讯广告收入的大头,社交及其他广告收入下降15%至157亿元。

腾讯新闻和腾讯视频受宏观影响更为猛烈,包含这两块业务在内的媒体广告收入下降30%至23亿元。

腾讯广告的苦日子恐怕在短时间内无法终结。分众传媒业绩会上提出的另一个广告行业信号是,物流受阻等因素影响了广告主的经营情况以及广告投放节奏,面对着同一批广告主的腾讯,同样会受此拖累。

3月底,腾讯管理层曾预计,广告业务在今年年底会有回暖。需要注意的是,腾讯这两个季度广告收入还包括收购搜狗带来的广告收入,换言之,当搜狗合并的正面影响消失,网络广告业务的同比增速有进一步下滑的可能。

除了合并搜狗财报,腾讯财报提及的另一个对广告收入正面影响是快速消费品行业的稳定需求。而在二季度,这一正向加持同样将受影响,“2022年第二季至今,广告市场持续低迷,快速消费品、电子商务及旅游等行业的广告主大幅缩减广告支出”,腾讯在财报中如此阐释道。

本季度,腾讯管理层对广告行业的恢复仍抱乐观态度,“此前周期也有反弹,所以我们相信这个周期也会有反弹。”

B

外界对腾讯广告业务的继续下滑多有预期,同样有增长停滞预期的还有游戏业务。

尽管*数字依旧不菲,但从增速看,腾讯国内市场游戏收入在本季度出现了下滑,同比下降1%至330亿元,财报指出,这是因未成年人保护措施对活跃用户及付费用户数量造成了直接及间接影响。

今年5月,iOS端的《*荣耀》充值取消额外点券,官方对此回复,“基于业务发展需求和为给用户提供更好的使用体验,腾讯公司近期对旗下直充业务以及Q币充值的部分营销渠道优惠进行了常规性调整。”

与此同时,微信、QQ钱包充值Q币等大面积取消97折优惠,QQ会员和超级会员的Q币充值优惠也分别从95折、94折变到98折、97折。

显然,这是腾讯增值业务的集体动作。腾讯增值业务收入包括游戏收入和社交网络收入两大部分,在无法提升用户消费意愿的情况下,腾讯只好另寻出路,通过提高单价的方式增加增值业务营收。

对腾讯而言,一个乐观的情况是,今年4月,时隔8个月后,游戏版号恢复发放。“似乎监管方对于目前经过调整后的行业情况非常满意,也就意味着未来的监管环境会比较稳定,不需要担心意外情况的发生。”

腾讯高管在一季度财报发布后的电话会议上指出,随着版号发放数量的不断增长,监管环境趋于稳定,今年行业公司营收会在未来数月内逐步改善。

在外界意料之外的是,金融科技及企业服务板块的增长放缓,毕竟在上季度,这块业务刚刚接过增长接力棒。

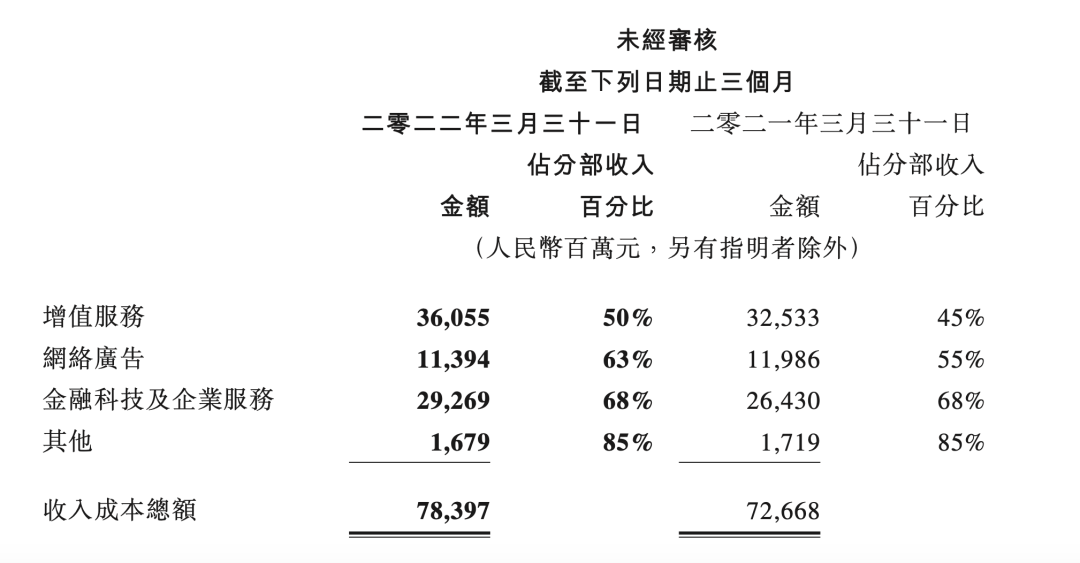

这其中有腾讯主动为之的因素在,“我们重新定位了IaaS服务,从单纯追求收入增长到实现健康增长,主动减少亏损合同。”上一季财报中,腾讯收入增长8%,收入成本增长15.49%,净利润由此大幅下滑25%。

在毛利率较高游戏、广告业务能供养起亏损的企业服务业务时,腾讯大可阔步向前,但今时不同往日,腾讯也到了收紧钱袋子的时刻,控制成本是必然选择。

一季度,尽管金融科技及企业服务的收入成本占分部收入的比例在三大业务中仍是最高的,但却是*一个比例未有明显增长的业务。

金融科技收入同比放缓则在意料之外。财报指出,2022年3月中旬以来,因部分城市再次出现疫情,对交通出行、餐饮服务及服装等类别的支付金额增长产生了负面影响,商业支付交易活动持续疲弱。可以想见,这种影响将持续到下一季度。

C

监管因素叠加疫情影响,看上去腾讯今年业绩不会太乐观,但好在腾讯还有视频号这个尚未被完全开发的流量池。

关于视频号,本季财报提到了两处,一是视频号新闻、泛知识及娱乐内容日益丰富,加上推荐技术提升,视频播放量及使用时长同比大幅增长;二是在社交网络收入增长,主要是因视频号直播服务收入增加所致。

视频号,是许多嗷嗷待哺的创作者的希望,如今也是腾讯的希望。过去几个月,能明显感知腾讯正加大视频号商业化的马力。

去年年底,视频号短视频内测增加购物车功能,类似于抖音小黄车;4月中旬起,选择“购物”类目开播+挂购物车的视频号直播间,将获得平台的扶持。视频号接连向抖音的方向,迈了两步。

除了视频号,腾讯财报中提及的将继续投资的战略成长领域还包括企业软件及国际市场游戏。

尽管本季度收入同比下滑,但企业服务依然是腾讯未来营收增长的关键业务,腾讯自然会继续加大投入。腾讯现阶段的策略是,要聚焦于企业服务的健康成长,主动缩减亏损业务,将资源集中于视频云及网络安全领域的PaaS解决方案。

国际游戏业务同样是腾讯将押注的重点业务。2020年底至2021年底,腾讯中国以外地区的游戏业务,尤其是手游出现了不错的增长,“以后肯定无法达到那种繁荣程度”,腾讯高管在电话会议上直言。去年的高基数在某种程度也影响了腾讯游戏国际业务的同比增长,即便如此,本季度该业务仍维持着正向增长。

或许外界对腾讯本季度营收放缓早有预期。5月16日,马化腾表示,腾讯正在面临着挑战和发展并存的新阶段:一方面,收入与利润的增速放缓;另一方面,腾讯也认为可借此换档,去创造更高质量发展,“应该去做这些难而正确的事。”

【本文由投资界合作伙伴字母榜授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: