在重庆,说到吃饭,除了九宫格老火锅和重庆小面,就属乡村基最为人乐道。

初听到这个名字,给人的印象就是家朴实无华的乡村企业,但在当地人眼中,整条街上要是没一家乡村基那就是不会做生意。经过25余年的快餐行业深耕经营,乡村基(全称“乡村基快餐连锁控股有限公司”)带着丰富的经验,于2022年1月25日递交招股说明书,拟赴港上市,高盛、招银国际担任联席保荐人。

但此次并非乡村基首次上市,早在2010年9月,乡村基就曾登陆纽交所,成为中式快餐赴美上市*股,但因业绩不尽人意最终决定退市。

在餐饮业神仙打架、连锁加盟风风火火的当下,二次返回资本市场的乡村基如何避免重蹈复辙?从一家租赁店铺到成为“重庆人食堂”,这家中式快餐店是如何在人们心中获得稳固地位?一起来看看。

01

快餐,是定位也是文化

以人为本

故事开始于1996年的重庆,学习烹饪出身的李红与丈夫张兴强在群鹰广场开了一家名为“乡村鸡”的夫妻店,做的是西式快餐生意,但想要打造“中国版麦当劳肯德基”实属难事。于是,在1998年,夫妻俩改变产品结构,开始以川菜中餐为主、西式为辅,并在2005年更名为“乡村基”。同年,品牌的发展也逐渐步入正轨。

“做一顿好吃的饭,让顾客感受到家的温暖”是乡村基赋予自己的使命。虽然听起来高谈虚论,但想让顾客感受到愉快惬意的心却是实实在在的。在做快餐的这些年里,李红深刻理解了快餐的本质,除了产品的不断发展及品质提升之外,企业文化沉淀的也是重中之重。渗透了文化的餐点,才能与顾客建立情感。

从舒适的餐厅环境、周期性的升级翻新,到考虑了地区差异和年龄组别的菜单设计,处处彰显着周到、热情。同时,餐厅员工中90%是农民工,企业深层次地考虑员工利益,为员工提供令人满意的待遇,如此种种都让人感受到“以人为本”。

招股书显示,截至最后实际可行日期,企业2,430名经理和厨师中,工作年限达10年或以上的超过25%,乡村基坚持将员工作为企业成长的动力。

好吃不贵

除了“乡村基”,企业于2011年创立了另一个快餐品牌“大米先生”,希望将其打造成顾客的“休憩驿站”。与乡村基主打川菜不同,大米先生制作各式当地美食,如湖南、浙江、广东等。

餐饮最重要的必然是原材料,两大品牌对原材料的挑选、引入、评估都经过层层把控,确保及时为顾客供应新鲜优质食材。同时,企业与益海嘉里等声誉良好的供应商合作,目前乡村基拥有五大供应商,业务关系牢固且稳定,合作年限介乎五至八年。

*益海嘉里:国内*的农产品和食品加工企业之一,向乡村基供应大米和食用油。

作为快餐,「好吃不贵」大概是顾客最看重的,这也正是乡村基长期坚持的经营理念。*性价比=现炒现制的美味菜肴+合理的价格,这成为乡村基脱颖而出的核心竞争力之一。其中,功夫鸡腿饭、酸菜肉丝面、铁板牛排,早已成为经典中的经典。

上餐快、味道好、价格也便宜,还能免费续饭喝饮料,多年来餐厅收获了不少忠实顾客,从门店业绩也可见一斑。根据弗若斯特沙利文报告,按照2020年连锁餐厅数量及所得收入计算,乡村基是中国*的直营中式快餐集团。

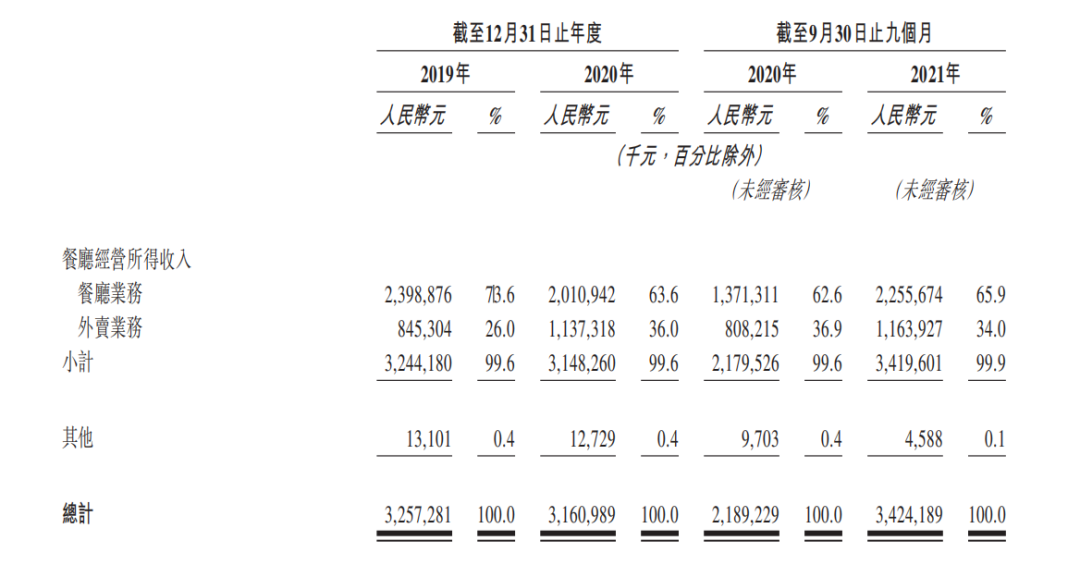

企业的大部分收入源于餐厅业务与外卖业务,2019年收入为人民币32.57亿元,净利润82.7百万元;2020年受到新冠疫情影响收入小幅下跌至人民币31.61亿元,净利润亏损2.42百万元;截至2021年三季度企业营收上升至34.24亿元,业绩回暖,净利润为162.8百万元。

从下表也可看出,虽然2020年营收受到疫情影响导致线下客流量下降,但同时也带动了线上外卖业务的发展,近年外卖比例超总营收三成。

按服务类型划分的收入及占总收入百分比明细(来源:招股书)

乡村基脚踏实地、不忘初心的企业精神不仅感染到消费者,也吸引到风投人。2007年,先后拿到红杉资本、海纳亚洲的投资,2010年又拿下由劲邦资本、蔚蓝资本联合投资的B轮融资。在2020年疫情期期间,乡村基又获得红杉资本的数亿人民币加持,企业的流动比率由2019年的1.0倍上升至2021年三季度末的1.4,流动资金增加有效缓解短期资金压力。

02

走出川渝 布局全国

自2021年年中起,先后有多家餐饮巨头大规模关店,在经历市场红利期时的“开店潮”之后,不可避免得被卷入“关店潮”,呷哺呷哺、海底捞都是典型案例。相较于开店速度,创始人李红表示质量与控制力更加重要,始终把稳健放在*位。

从业务发展里程碑开看,自1996年开设首家乡村基起至2010年,15年间企业开设100家乡村基餐厅,稳扎稳打,同年于纽交所上市;2011年开设*家大米先生餐厅,至2017年开设第100家;2018年,企业开设第500家乡村基餐厅;2019年,企业餐厅数量破1,000家。

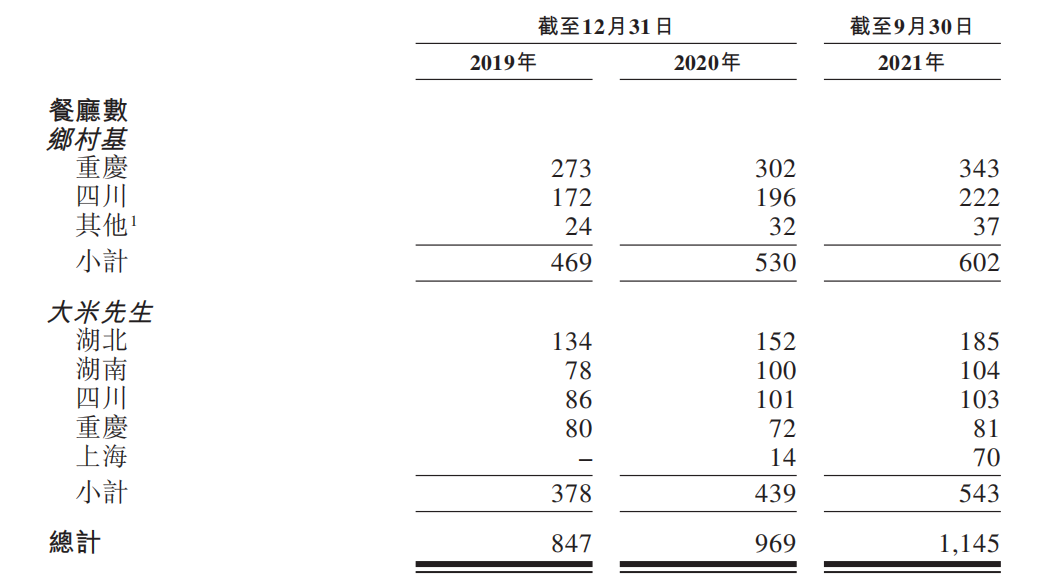

近年,餐厅网络扩张提速,从2019年初的638家增加至2021年第三季度的1,145家。企业将通过自上而下的方式策略性拓展,实现两个品牌的*布局,提高品牌知名度。

下表为2019年至2021年第三季度按照地理位置划分的乡村基和大米先生餐厅数量:

从餐厅的地域分布数量可以看出,餐厅分布有极强的地域性,川渝地域色彩浓重。截至2021年第三季度,位于重庆、四川的乡村基餐厅占同品牌餐厅总数的93.85%,同地域大米先生占同品牌餐厅总数33.89%。

2019年至2021年第三季度,重庆及四川的乡村基餐厅经营收入分别占同品牌餐厅总营收的61.5%、61.0%及52.4%,其中重庆地区的收入占比更高,历年产生收入分别为人民币13.34亿、12.46亿及11.41亿。说明企业在川渝地区拥有较高的品牌知名度及广大忠诚的客户群。

地理市场更多元化的大米先生,地区收入分布相对均匀,在历年统计中,湖北、湖南、四川及重庆的大米先生餐厅营收分别占同品牌餐厅总营收的36.3%、36.6%及40.7%。其中2021年前三个季度的营收总和超过了2020年全年同品牌餐厅营收,表现出良好的增长态势。对比上海地区大米先生餐厅的2020年前三季度收入与2021年前三季度收入,更是由350万元大幅增加至17,870万元,占比上升5.1%。

招股书显示,企业将探索人口密度及增长潜力巨大的一线及新一线城市,例如苏州和杭州。目前计划于2022、2023年在一线、新一线城市开设约160~180家乡村基餐厅,210~240家大米先生。对于现有市场扩张,未来两年企业计划在重庆、四川开设约70~90家乡村基餐厅,继续在华中地区开设150~180家大米先生。

扩张过程中也面临挑战。其中首要的就是供应链管理问题,物理距离拉长意味着管理所有餐厅的食材库及物流变得困难,食品新鲜度和菜肴质量受到挑战。其次是餐厅业务管理难以标准化的问题,规模快速增长的同时,个别差强人意的用餐体验会对品牌声誉造成不利影响。此外,食品安全及质量的一致性、餐厅经理人才库等,都是乡村基需要考量的问题。

03

重返资本市场

十二年前,乡村基在美国纽交所挂牌交易,股票代号“CCSC”,上市当天股价报收于26.45美元,相较16.5美元的发行价高出60%。作为赴美上市的中国餐饮*股,乡村基的表现令人不甚满意,仅一年时间,股价跌至10美元上下,企业几乎连年亏损。时至2016年,股价甚至一度跌至5美元以下,直至同年4月20日自纽交所退市。

从退市到现在,又是六年光阴。此时选择上市,相信乡村基也有所准备。

首先从营业利润率来看,截至2021年第三季度企业利润率为11.6%,其中乡村基餐厅和大米先生餐厅的营业利润率分别为12.6%和10.4%,高于2019年的10.7%和6.5%。但从数据本身来看,企业的定位为大众餐饮,客单价不高导致利润率也不高,或许乡村基可以发挥其平价特点,开拓中小城市的下沉市场。

其次,不管是利润率还是营收占比,都可以看到大米先生餐厅的成长,从2019年营收占比为36.3%上升至2021年第三季度的45.9%,成立时间较短的大米先生业绩直赶乡村基餐厅。此外,乡村基也开始门店规模扩张,直营模式下的人员、食品安全等把控能力更强,有助于提升品牌声誉,但同时规模和管理又是一个企业需要去克服的矛盾点。

此前,参与“中式快餐*股”讨论的还有“老娘舅”和“老乡鸡”,三者都是地域性的中式快餐品牌,近年来在资本加持下,两大竞争对手的扩张也不断提速,老乡鸡的一系列营销动作更是吸引了大批年轻人。面对同类型的激烈竞争,门店特色的差异战显得十分关键,如何创新升级、更新迭代,成为乡村基面临的难题。

能否成为下一个百年老字号,厚积薄发,还看今朝与明日。

【本文由投资界合作伙伴微信公众号:泡腾VCer授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: