在小米最新发布的预告海报中,奔跑中的雷军意气风发,与之相对应的是过去的一年,小米几乎都是好消息,股价重回发行价后不断上涨,手机出货量重回第三,IoT 与海外不断增长……

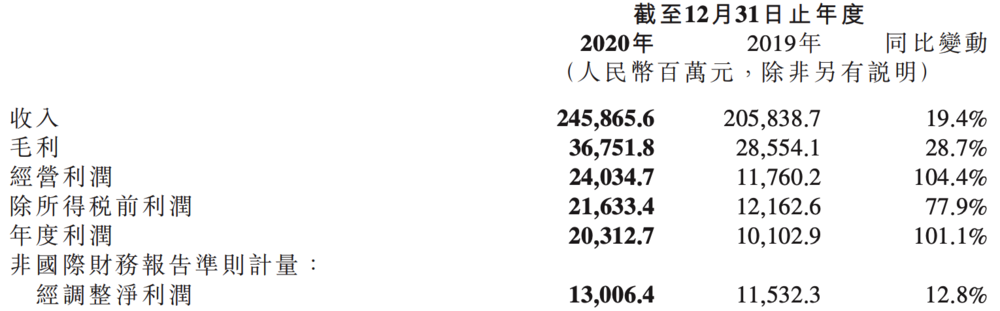

2021 年 3 月 24 日,小米集团终于发出来过去一年的成绩单。2020 年第四季度和全年业绩报告显示,2020 年,小米收入达人民币2459 亿元,同比增长 19.4%;经调整净利润人民币 130 亿元,同比增长12.8%;第四季度,小米集团总收入达人民币 705 亿元,同比增长 24.8%;经调整净利润达人民币 32 亿元,同比增长 36.7%。截至收盘,小米市值约为 5341.5 亿人民币。

继上一个季度收入达到 721 亿新高以后,这一季度小米又交出一份超过 700 亿的答卷。在致投资人的中,雷军开篇就说到:“经历 2020 这非常特殊的一年,能为您再次奉上一份自豪的答卷,我深感荣幸。”

不过,这份报表依然没能满足分析师们的预期,彭博社综合预期显示,小米四季度以及全年的总营收、智能手机收入、互联网收入均不及预期,唯经调整净利润超出市场预期。

那么,小米为什么没能让市场满意呢?

手机,挺好但不够好

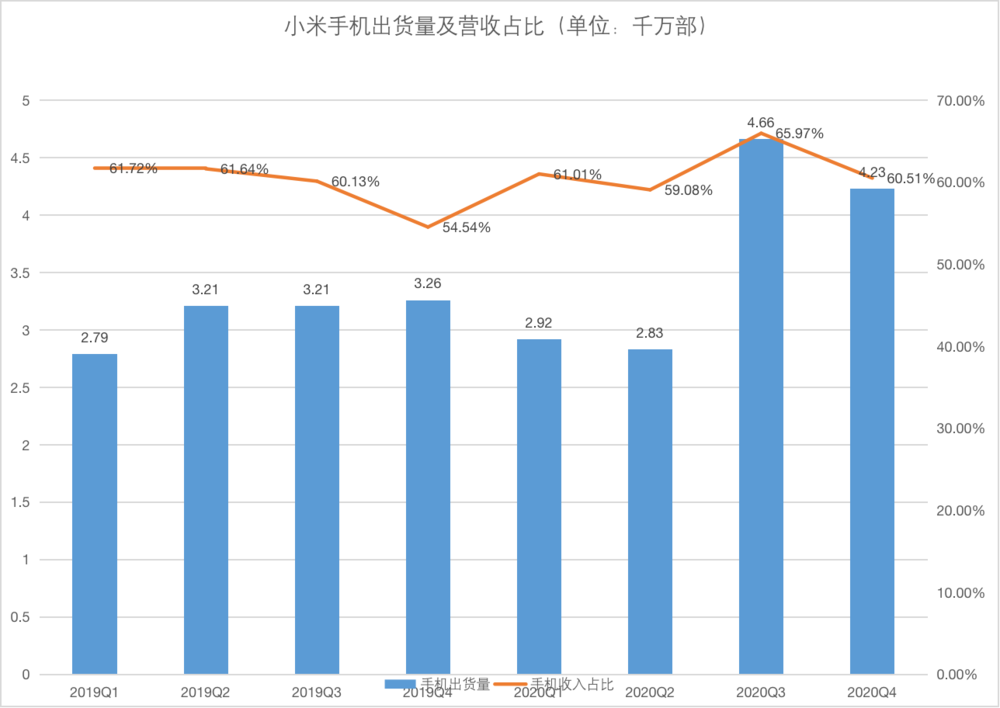

在 2020 年第三季度,雷军激动地宣布时隔六年,小米重登全球手机出货量前三。整个 2020 年,小米智能手机出货量达到 1.46 亿台,同比增长 17.5%,国内国外两开花。四季度环比上季度小幅下跌,但仍是上市以来的高位。

但如果严谨一点的话,第四季度 Counterpoint 的数据显示,OPPO 加上子品牌 realme 的出货量达到 4800 万部,已经反超小米(合并计算红米)的 4300 万部,其他统计机构虽然没有明确列出 realme 的数据,但也在补充分析中提及。小米这第三的位置其实坐得并不稳。

而在上一个季度,小米的出货量要比 OPPO 两个品牌加起来还要高,这主要是 realme 在 Q4 实现了 80% 的同比增长。

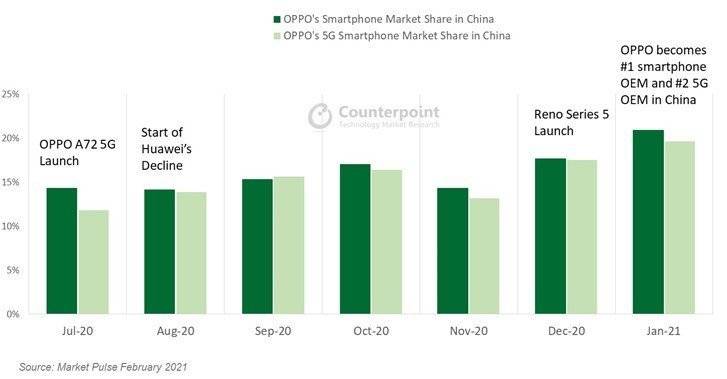

不过如果只看全球前五大厂商,那么小米的同比增速仍然是最高的,同样在国内市场,小米市场占有率由去年同期的 9.2% 上升至 14.6%,增速位列前五大厂商*。在华为手机受挫后,小米和 OV 成了种子选手,Counterpoint Research 数据显示 2021 年 1 月,OPPO 首次跻身中国智能手机品牌*的行列,市场份额达到 21%,小米的市场份额为 16%。在海外和国内两片市场,绿厂都是小米目前*的对手。

小米手机在 2020 年*的收获,算是首次系统性地进入高端市场的竞争,小米 10 和 11 两个系列基本上达到了预期,官方数据显示,包括小米 10 系列、小米11 等在内的中国大陆定价在人民币 3000 元或以上,及境外定价在 300 欧元或以上的高端智能手机全球销量近 1000 万台。其中小米 11 上市 21 天后销量超过 100 万台,还有一个有意思的数据是,小米11上市后首月用户中,超过 50% 用户为小米新用户,在 2021 年“缺芯”的大背景下,占有先发优势的小米 11 确实表现不俗。

小米智能手机 ASP 在 2020 年同比增长6.1%,第四季度同比增长6.8%。不过,虽然高端市场终于有了声音,但小米硬件综合税后净利率依然小于 1%。

下周,小米的真旗舰 11Pro 系列将发布,这也会是决定小米高端市场战果的关键一役。

低价机型方面,根据 Canlays 数据,2020年 Q4 全球智能手机出货量前十五款手机中,Redmi 有三款中低端机型上榜,目前这份榜单上你只能看到三星、苹果和红米三个品牌,红米在性价比这条路上确实没啥对手。

与手机出货量息息相关的是互联网收入,瑞银发研报指,中国移动游戏经济的转变远离应用商店运营商、中国的金融科技法规、小米欧洲MAU规模扩张的时机这三点原因,会导致小米互联网收入不及预期。

总的来看,小米手机在去年算是稳步增长,双十一的战绩也是历史*,小米 10、11、K30 等各种机型非常热闹。总结来说,小米手机过去一年表现挺好,但不够好,挑战仍在,作为小米业务的根基,手机表现不及预期也是这份年报没令市场满意的原因。

海外与 IoT,小米的新故事

IoT 与海外市场,是如今小米财报中最喜欢着重强调的成绩。

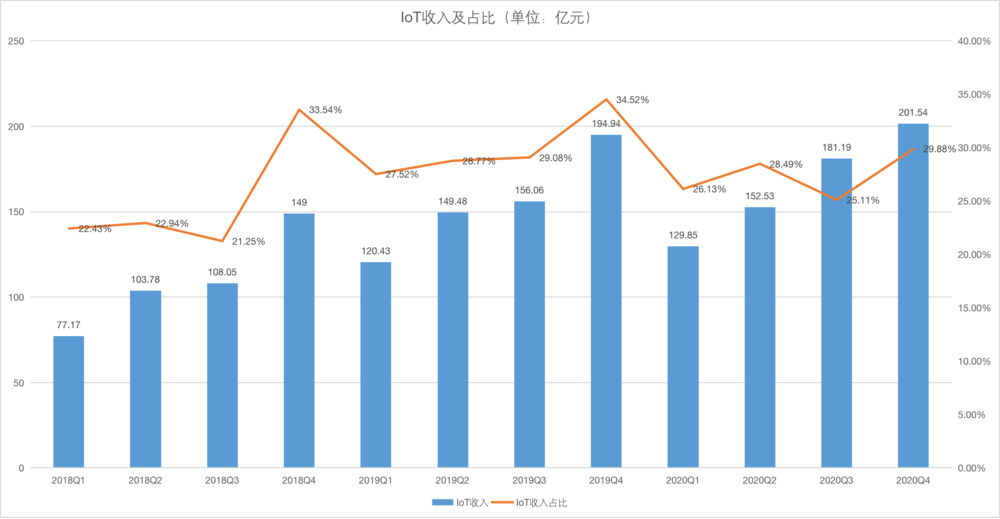

截至 2020 年 12 月 31 日,小米 AIoT 平台已连接的 IoT 设备数达 3.25 亿台(不包括智能手机及笔记本电脑),同比增长 38.0%。拥有五件及以上连接小米 AIoT 平台设备(不包括智能手机及笔记本电脑)的用户数达到 620 万,同比增长 52.9%;米家 App 12 月的月活用户数达到 4500 万,同比增长 22.1%,这一季度是小米上市以来,IoT 单季度收入首次超过 200 亿元。

小米电视 2020 年全球出货量达到 1200 万台,据奥维云网统计,到2020年第四季度,小米电视在中国大陆出货量连续第八个季度稳居*,全球智能电视出货量稳居第五。小米电视这些年来确实从不被看好成了主流选择,电视也成为了手机以外小米最重要的品类,新发布的红米 86 寸堪称价格屠夫,奥维云网统计,2020 年第四季度,小米在中国大陆 70 寸以上的大屏电视市场零售量*名,市占率达到 27.7%。

虽然这种论调已经持续了几个季度,但在这里还是要再说一次:从产品品类的丰富度、连接数、产品能力、生态构建等多个维度综合比较,米家仍是目前最完善的 IoT 系统,*优势不小。

3 月 12 日,美法院发出初步禁令,禁止美方将小米列为所谓“中国军队公司清单”的政策生效或实施,这似乎也扫清了小米继续开拓海外市场的最后一道障碍。

2020 年,小米境外境外市场收入人民币 1224 亿元,同比增长 34.1%,占总收入 49.8%,截至 2020年 12 月 31 日,小米的产品销往 100 多个国家和地区。根据 Canalys 统计,2020年第四季度,小米在全球 54 个国家和地区的智能手机出货量排在前五名,海外收入占比 50% 的小米,确实称得上是一家全球化的公司了。

印度与欧洲仍是小米海外*的粮仓。2020 年第四季度,小米智能手机市占率在欧洲市场连续三个季度排名前三,在印度智能手机出货量市占率 27.4%,连续 13 个季度保持*。印度是小米的传统强势市场,价格合适,品牌建设到位。而欧洲则是小米的新机会,从西欧辐射全欧洲,小米 2020 年第四季度在中东欧市场首次*,智能手机出货量市占率达到 24.7%,同比增长 17.5%。

小米在海外市场的渠道也在不断扩张,在除印度外的境外运营商渠道,小米智能手机出货量超过900万台,同比增长超过 380%。小米在西欧地区运营商渠道市场份额由 2019 年第四季度的 2.6% 上升至 2020 年第四季度的7.4%。小米海外市场仍在快速增长期,但前有三星苹果这样的狼,后有蓝绿厂这样的虎,小米也需要多啃啃运营商渠道这样过去自己不擅长的领域,来保住增长的势头。

一些人事变动

小米也在这份年报后集中宣布了一批人事变动,其中最重要的就是小米 CFO、国际部总裁周受资 Shou 离开了小米,回到了家乡新加坡,担任字节跳动CFO 一职。

周受资可以说是小米在财务方面的一张名片,2015 年加入小米的他有着典型的精英履历,不到四十岁的周受资是小米最年轻的合伙人,年少有为形象也不错,周受资也是当年小米 IPO 的操盘手。

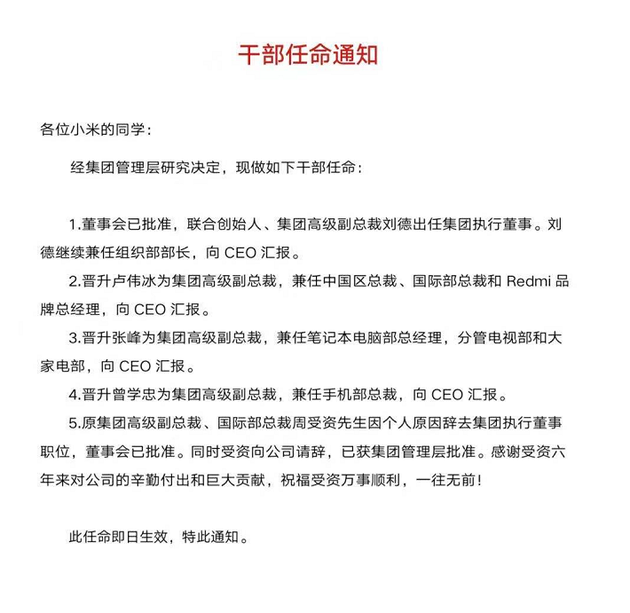

周受资离开后,国际部总裁一职由卢伟冰担任,这也就意味着卢伟冰目前同时兼任小米集团高级副总裁,中国区总裁,红米总经理,国际部总裁等多个职位,卢伟冰在 2019 年加入小米,短短两年时间晋升速度像是坐上了火箭。

同时,联合创始人、集团高级副总裁刘德出任集团执行董事,继续兼任组织部部长;晋升张峰为集团高级副总裁,兼任笔记本电脑部总经理,分管电视部和大家电部;晋升曾学忠为集团高级副总裁,兼任手机部总裁。

创办紫米的张峰,来自中兴的曾学忠,来自金立的卢伟冰,都开始在小米扮演越来越重要的角色。

隐忧

财报数据背后的一个隐忧是小米的研发投入依然不算高,2020 年小米研发投入达到人民币 93 亿元,在 2459 亿总收入中的占比为 3.8%,2019 年研发费用则为 70 亿元。

拿 A 股作为参考,Wind 数据显示 2018 年全体上市公司研发投入总额占营业收入比重达2%,而“上市公司研发力度*榜”入选公司年度研发投入占比达 17%;再和向来以高研发投入著称的华为对比,华为 2018 年的研发费用为 1015 亿元,占销售收入比重为 14.1%。

雷军在财报发布后的致投资人公开信中表示,2021 年小米研发投入预计将再增长 30% 以上,预计超过 130 亿元,将招募超过 5000 名工程师。

研发投入可能短期之内无法得到回报,但在长期尤其是高端市场的竞争中,这至关重要。

2020 年是一个特殊的年份,小米算是经受住了考验,股票重回发行价,也象征着一个新的起点2021 年,高端市场的竞争,海外市场 OV 们的发力,华为手机受挫后大力发展 IoT,小米依然面对着严峻的竞争形势。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: