“有商家运营反馈,现在接单已经接到手软。”在百度App上线一元购活动三天后,一位内部知情人士告诉科技唆麻。

2 月 1 日上午 9 点,百度App正式上线了名为“牛气年货一元购”的活动,正式加入新春电商大战。据了解,该活动每天9点开放,覆盖超400款货品,除此之外,“一元秒杀大牌”活动也同步上线,iPhone12、iPad8、小度智能屏等电子产品等均包含在内。

力度大、时间长、品类多,在产品上线之前,就曾引发了行业关注,业内人士纷纷把其看作百度2020年“重返电商”后,再出重拳的重要信号。站在这一视角,在这一节点下百度电商的打法,必然有其基于过去一段时间能力沉淀后在思路上的修正。

力度大、时间长、品类多,自然引起了不少从业者关注,不少人将百度此次流出的活动清单看做是其2020年“重返电商”后,再出重拳动作的信号。站在这一视角,在这一节点下百度电商的打法,必然有其基于过去一段时间能力沉淀后在思路上的修正。

那么问题来了,为什么选择新春这一节点?

一方面,作为承前启后的一个重要节点,既是平台过去一年沉淀能力的集中体现,更有机会提振信心徐图来年扩张;另一方面,电商本就极度依赖节日促销,外加置办年货这一习俗释放出的购买力,对应上人员流动后压力倍增的供应链各环节,无疑是一场大考。

而从某种意义上说,2021 年的新春电商大战更能被从业者关注。疫情持续在各地的零星小范围肆虐,使得响应号召原地过年成为主流,更多购物需求会进一步转移到线上。

加之沉寂多年的电商版图在 2020 年出现了变化,“混战”成为了今年新春电商大战的主题。

在我们看来,百度之所以选在这一节点,在于其差异化的打法,其实已经在过去大半年时间实现了异军突起,并有机会成为新春电商大战的一股重要力量。

在电商交易“泛场景化”的大趋势下,旧有的格局极有可能被新势力所颠覆。

01、纵览各家打法:成熟与常规

分析百度的差异化打法前,有必要先对各家今年新春电商大战的打法做一番盘点。

传统势力中,天猫淘宝于1月20日开启年货节,重点在组织有条件的商家继续正常运营,提供涵盖各地家乡年货、原产地美食、老字号、非物质文化遗产手工艺品、牛年主题新品等年货。

并强调保证大年到初七的粮油米面、口罩、消毒液等充足供应,209 个城市快递正常发货。

京东和拼多多则将重点放在百亿补贴:前者的百亿补贴强调“超级”——将补贴范围扩展到数码、家居、个护、生鲜等多种品类,并能在低价基础上叠加优惠券;分享助力还能领神券。

以短视频为代表的新势力则更多强调自身的内容属性。在品牌自播与红人直播之外,抖音“匠心年货节”主打“文化”,每天推出以为文化匠人开直播,涵盖雕刻、陶瓷、刺绣、银饰等;快手年货节则进一步将时间拉到了 1 月 1 日到 1 月 31 日的整整一个月。

百度电商也不甘示弱,一方面打出全场满 99 减 10 活动,用户购买商品达到金额后结算即可自动扣减,品类囊括各种礼盒、大牌爆品等众多品类。

另一方面,再加上上文提到的百度电商2 月 1 日上线的“一元购”,将活动力度全面覆盖到新老用户,用户除了通过百度App搜索“年货”,或者通过购物频道进入年货节入口外,还有“盖得精选年货攻略”“盖得送礼精选榜单”和百度去年推出的笔记频道的年货推荐。

不难看出,一众电商新老势力在新春电商大战的角逐中透露中几点明显的规律。

其一,低价、红包等仍是核心打法;这一点几乎延续到所有平台,无论百亿补贴还是满减,本质上都是白热化竞争下,以最能被直观感受到的低价争夺流量。

其二,营销重点往往瞄准年货和电商平台传统的引流产品;比如各家平台都重点突出了数码3C这一品类,背后就是切中这类产品的作为“硬通货”已经逐渐坐稳“新年货”地位。

其三,大多平台平台重点仍放在交易后环节保障上;比如天猫/淘宝和拼多多,都强调加强了与各快递公司的合作,尽可能保证物流时效。

今年各家的打法延续自多年来积累下的最成熟的套路,但也的确偏常规。在疫情导致的交易线上化,以及电商交易“泛场景化”的大背景下,用户难免不会感觉到审美疲劳。可以说,应对过去几年的新春大战或许问题不大,但对于今年而言则略有不足。

相较而言,百度电商打出的则是一波组合拳,背后是百度在搜索+内容积累下的场景优势。

02、百度电商借势打出组合拳

为什么说百度电商看似云淡风轻的玩法其实是一波组合拳,我们认为离不开三点:

其一,“泛场景化”成为电商购物的大趋势。

电商早已经过了用户教育的早期阶段,用户不再单一注重价格的*优势,而是进一步转向看重品牌选择、体验差异化、渠道调性等方面。比如一个典型的例子是,尽管淘宝往往是价格更低的选择,但是得物App 已经逐渐成为了年轻一代购买球鞋、潮牌的*选择。

这背后的大趋势是“新内容平台”(以小红书、抖音、快手、得物为代表)的崛起。新一代消费者消费的不只是商品本身,还有连带的内容消费需求——寻求品位、审美、价值观的归属感。

这意味着,后起势力能通过缩短种草-拔草的举例完成对“前浪”的颠覆。以我而言,往往会在刷得物App 的过程中,因为一套优质的穿搭 get 到一双以前无感的球鞋的颜值,进而顺手点击图片上的标签完成购买——道理很简单,用户现身说法的号召力,再精美的详情页都比不过。

换言之,电商交易行为发生的场景已经实质意义上的“泛在化”。

其二,百度电商建立起了完整的服务生态。

正如上文提“泛场景化”已经成为电商大趋势,那么对于平台而言,仅仅是不断加码售中、售后的假设还远远不够。以内容生态撬动电商,或是在成熟的电商基础设施上加码内容已是必然。

天猫/淘宝、京东、拼多多等“传统势力”对于直播、种草内容不断加码,以提升平台的“防御力”早已不是什么秘密。相对而言,百度电商则是典型的前一条路线——以内容撬动电商。

一方面,不断加码优质内容构建服务场景,打造“种草内容生态”。

无论是投资知乎、凯叔讲故事、果壳等内容平台,还是深耕健康、汽车等领域,以及投资消费品排行榜“盖得排行”本质都是对移动互联网时代“内容孤岛化”的突破与重构,以实现通过聚合优质内容打造服务能力。

从使用逻辑上来说,“搜索”是*步,百度已经做得足够好;“决策”则是已经阶段性完成的第二步。比如,一个典型场景是在百度搜索“情人节送男朋友什么礼物*”,能一次性看到知乎、小红书等众多平台的聚合笔记,帮助用户决策。

另一方面,百度电商还完成了交付能力的构建,打造“拔草服务环境”。

从 2019 年开始,百度先后与有赞达成合作,联手打造直营电商解决方案,并拿出 3000 万美元,投资有赞;智能小程序联合顺丰、德邦等物流企业,上线寄件服务;成立互联网医院;上线服务中心…

换言之,百度电商搭好了台,只等各方势力来“唱戏”:比如去年世界读书日,当当网的小程序单日完成 10 万订单。在百度完成一站式的“搜索-购买”已经逐渐成为一部分用户的习惯。

其三,“搜索+电商”,百度电商生态形成。

百度所具备的流量入口能力,正在逐步实现覆盖用户的长尾需求,“搜索即服务”存在着天然的心智优势,牢牢掌握搜索意味着源源不断的长尾需求流量持续导入,且流量自带精准属性。

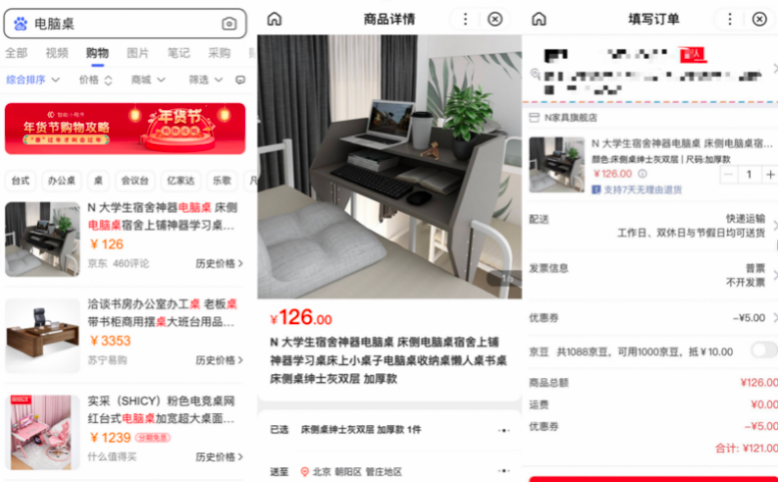

而百度电商则重新将这一逻辑实现了打通,为用户提供从搜索到交易的一站式服务需求。除此之外,百度电商并不是一个狭义的孤岛化的平台,而是一个电商生态——比如在搜索框输入“电脑桌”,便会在“购物”来自什么值得买、唯品会、苏宁易购、度小店、京东、国美等电商平台的相关信息,用户可以在智能小程序中完成支付。

换言之,百度电商不只是一个平台,更是向外输出的电商能力。各电商平台由此接入了一条精准的流量通道。而从用户角度,不仅能实现跨平台对比,提升消费决策的质量与效率,更能不断强化用户在百度App内“一站式选购”的心智,在拼多多“社交+电商”之后,百度这一模式也可称其为“搜索+电商”的新模式。

结语

很多人会站在割裂的视角上去看百度电商的逻辑,但从百度移动生态的布局不难看出其逻辑:从信息流、视频,再到直播与电商,本质上依然是对于“搜索即服务”能力的不断提升与补强。

换句话说,并非百度在追逐电商转型这一趋势,而是这一“小趋势”本就是百度移动生态从灌木长成雨林这一“大趋势”中的必然一环。

【本文由投资界合作伙伴微信公众号:科技唆麻授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: