烘焙本身是一种食物加工方法,咖啡也有烘焙工艺。烘焙食品一般指以面粉、酵母等为原料,添加油脂/乳品/鸡蛋等,经烘烤/焙烤,使淀粉糊化、蛋白质变性后,达到熟化目的和更好口感而成的食品。面包、蛋糕、糕点、饼干、曲奇、甜点、麻花、月饼等,都可以纳入。由于有些接近现做餐饮,有些业态过于零散,这里主要探讨面包、蛋糕。

正如《青山资本2020中国快消品早期投资机会报告》中提到,烘焙食品核心品类市场规模近2500亿。中国大陆烘焙食品人均消费量为6.9kg,离饮食习惯相近的中国香港和日本还有2倍的提升空间。近十年CAGR为11%,集中度较低,CR5为11%。

由于是西式产品,90年代才逐渐在大陆起步。如今玩家众多,性质各异。主要分为:

包装零售

传统烘焙(达利、桃李等)、综合零食(三只松鼠、盐津铺子等)、新型烘焙(小白心里软、Akoko等)

线下现制

传统烘焙(好利来、面包新语等)、o2o(21cake、幸福西饼等)

其他

渠道自制(ole’超市、京东便利店等)、饮品延伸(喜茶、奈雪、星巴克等)

烘焙食品的饱腹性、常温保存性及无需加工(也可轻加工)的特性使其既能在主食也能在零食场景满足需求。近年产品发展趋势一改传统的高油盐糖,健康、全麦需求显著增长。Innova数据显示,2019年全球烘焙新品同比增长7%,定位无添加的新品最多。

烘焙食品与乳品的结合给人天然、有机、健康和新鲜之感。初创品牌小白心里软靠乳酸菌蛋糕初步打下了市场。2019年9月,光明乳业也跨界步入烘焙,开业首家面包店“光明悠焙”。

综合零食企业也进入这一领域,甚至成为其最核心的增长来源。以凉果蜜饯、坚果炒货为主的零食上市企业盐津铺子,培育“焙宁”子品牌,定位互联网短保烘焙,2019年上市“纯蛋糕”、“乳酸菌小口袋面包”、“华夫饼”、“黄油面包” 等新品,烘焙营收达4亿,年增长90%,贡献整体营收29%(2018年19%),成为*大品类。

整体更适应这种西化食品后,家庭烘焙习惯也在养成。疫情前就已有这样的趋势,疫情期间需求更是放大,设备和材料的购进也反推用户更多的尝鲜和保持。2019年天猫在售烘焙电器商品超过3.6万。2020年春节,美团烘焙类商品搜索量增长100多倍。2020年一季度,京东烘焙原料销售增长321%。酵母头部上市企业安琪酵母报告称,家庭烘焙气氛高涨,c端小包装酵母(占酵母收入20%)需求量大幅增加,公司将小包装生产线由一条改为三条,并推广500g包装进入商超。

单身、独居经济是烘焙食品发展的深层原因。日本人爱吃米饭不亚于中国,且更有寿司文化,但日本人的面包消费量已经超过了大米。老龄化、单身、未婚未育导致的独居人群增多,使得方便购买与食用、无须再加工的烘焙食品优势凸显。随着行业发展、品种和口味日益丰富,不知不觉成为了替代大米的重要主食。国内也正在酝酿这样的趋势。

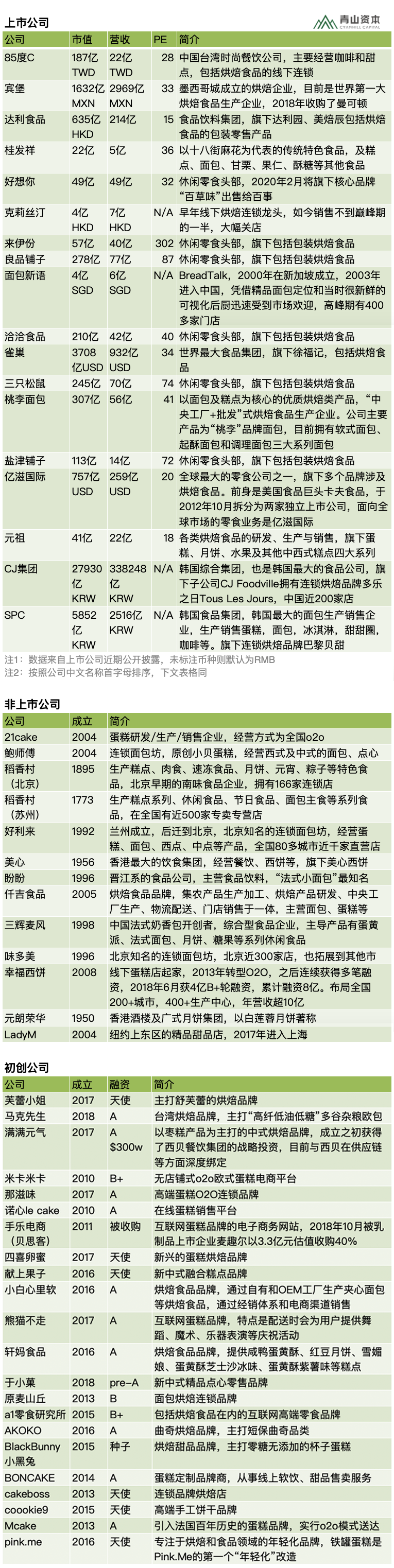

以下是烘焙食品赛道里的不同类型企业图谱,包括有公开信息的初创企业。也希望您来补充,详情见文末互动话题。

公司图谱

本来偏西式的烘焙概念,在消费升级+文化自信的大基调下,产生了几个增长核心支撑点。一是对面包、蛋糕的消费习惯在养成,渗透率上升,并且需要更好的、细分的产品,这在线下烘焙店、茶饮店丰富产品线,以及居家烘焙需求上都有体现;二是中式糕点、点心等兴起,西方传统品类被广泛接受时也带火了国风产品的创新;三是线下现制、短保、主食的性质使其成为零售业态的内容补充,如同新零售引入生鲜品类以引流,线下零售渠道也引入了烘焙业态。如2020年4月,*设置了烘焙功能区的京东便利店烘焙复合店在北京开业,现场制售甜甜圈、肉松卷、牛油排包等。

保质期问题是烘焙包装食品的关键。短保(3-15天)新鲜度、口感和健康程度显著好于长保(180天以上),但对物流、渠道要求更高,尤其是周转率要求极高,必须建立全国化的生产和销售网络。在外资培养起消费者的烘焙需求后,国内品牌利用本土化优势迅速成为市场主导力量,目前短、中、长保的龙头均是国产品牌。

线下烘焙连锁店在十五年前到五年前高速发展,但由于扩张中加盟过快、管控不力,陆续爆出许多经营问题。尔后烘焙o2o在一切都o2o的浪潮下大火,接棒继续发展,但短保和运输的问题让大部分玩家折戟而归。尽管如此,不断涌入的玩家还是培养了消费者的消费习惯。几个核心难点是工艺复杂、配料辅料品类多、制作时间长储存时间短、运输容易坏。每家门店都用心直营稳步发展,是目前行业头部味多美、好利来等必不可少的因素,但同时也造成割据而治、无法突破到重点区域外参与竞争,门店盈利与规模增长都较为缓慢。

原麦山丘为代表的软欧包为主、装修别致、店大产品大客单价高的消费升级下的面包连锁店火了一段时间后,尝鲜大于长期稳定复购的消费习惯依然限制了这类店型的扩张。消费者虽已适应了西式面包,但更多是早餐、旅行、零食,还到不了西方人当饭吃的地步,定位差异明显。而且这种网红大店模式本就上限明显,更适合更高毛利高客单价的时尚行业。如今为了更好的经营,也已引入了三明治、沙拉、炒蛋等简餐,向着更多流量变现的业务拓展。

线下烘焙市场在多种传统和新业态并存的情况下,不可避免的还会被有搭配场景+流量红利的线下茶饮店蚕食一部分市场。

依托于电商催熟的物流行业的高速发展,在蛋糕品类,21cake、诺心和幸福西饼等开拓了不开实体店靠中央工厂+线上交易线下送货的方式。线上海量广告宣传、线下建厂的玩法在蛋糕这样低频的产品上能否持续发展且有盈利,需要在保证高产品毛利的基础上算细账。而幸福西饼快速扩张时靠合伙人加盟、总部只出小部分钱来建厂的方式对于产品质量的把控也要求很高。全部直营的21cake则类似好利来,只覆盖少数城市,多年稳步深耕,难以快速规模化。面包毛利率一般比蛋糕低15%,2015年开始做o2o面包的品牌近年大多倒闭,因在竞争下低频、低复购、低客单价与高推广成本、高配送成本的无解对立。

桃李面包在线下经销、物流的深耕和毛细化是目前面包零售行业被验证的成功解法。与此同时,在电商和物流基础设施日益发达的情况下,电商平台上也出现了一批通过纯线上渠道售卖短保面包产品的新品牌,从无法经营也已经发展到了有稳定的体量,起码线上买烘焙成品的消费习惯已养成,流程可以走通,这样就不乏重点在产品和品牌打造上的初创品牌的机会。更细分的来说,对健康的诉求、健身减脂概念的渗透,催生了一批线上销售全麦面包为主的健康烘焙品牌。但由于产品同质化严重,流量主要靠付费推广,同一梯队难以拉开差距且难免价格战,盈利无法保证。同时综合零食巨头也盯着这个新增长点,事实上数家零食企业已冲入面包包装零售的前十。一个值得关注的数据是,从2015年开始面包市场的增速已经连续5年增长,从8%到如今15%,高速增长的市场加上增速本身还在上升,这个行业值得格外注意。

日本烘焙行业更成熟,集中度高,CR5超过40%。面包55%通过便利店销售、30%商超,15%面包店。这也为国内公司提供了一种新思路:做好品牌宣传、工厂布局、线下渠道的渗透,最后不需要自己开线下连锁店,而是充分依赖现有线下渠道来提供标准化同时更品牌化的产品。沿着这种方向,增长的需求有机会催生出头部的烘焙产品品牌,以整合现在分散的线下业态。

中式蛋糕店生产门槛低于西式烘焙,更接近分散的餐饮市场。有一定规模的连锁业态也是长时间深耕区域,如稻香村、鲍师傅。一旦小有名气,比西式更容易出现模仿者/山寨者。乳酸菌、蛋黄、肉松等是近年火爆的新品元素,更新潮的、接近于年轻人口味的、区别于传统糕点形态的产品作为基础,加上日本的渠道发展思路,中式烘焙出新的国牌也有很大空间。

消费者对于产品的需求、能接受的价格都在不断上升,烘焙市场的高速增长已无需质疑;但美团数据显示一年有8万家烘焙店关门也是残酷的事实。包装零售、线下现制以及两者结合,如何做得更好,企业能持续运营伺机扩张,问题和机遇都不小。食用频次上升、新产品生命周期变短、更重视健康、更要求美观、品牌化的机会,这些都使烘焙愈发接近零食和饮料的特征。兼顾短保特点导致的供应、渠道、物流的差异性,同时像食品饮料巨头学习,是烘焙食品创新者的潜在方向。

业内观点

“零食赛道足够大且连年保持双位数增长,媒体和消费者行为都在剧变,电商和新零售持续带来增量,新品牌正在击败那些落后于时代的老品牌。烘焙市场规模大、分散、复购高,近几年流行短保,产品技术难度很大,是食品领域里最难啃的一块骨头,但也能接触到最广泛的消费人群。”

“零食成为近乎刚需的大品类,它变得日常化、娱乐化。即便是吃零食,我们也不再满足于坚果炒货了,饼干糕点也是吃货们的心头好。原来吃面包要么是买楼下现场烘焙,要么吃超市里的曼可顿,大概一个半月以上的保质期。桃李面包说我们要做5-7天保鲜期的面包,尽量不含防腐剂。所以它把产能放到全国各地,每天早上4点半生产完就出货,6点半之前把面包放到各个零售终端货架上,这就是它每天做的事情。你在前台和中台看见的所有机会都是短期的,最后所有人的长期竞争优势都只能是供应链。”

——峰瑞资本创始合伙人李丰

“投资要在变化的市场和环境中找不变。越来越多的中国人开始喜欢上了面包和烘焙食品,这个趋势是不变的。传统的烘焙行业是被证明可以存在“百年老店”的品牌,是个可以做100年以上的好生意。比起日本的“山崎面包”和其烘焙行业的发展,我们中国的烘焙品牌可提升和改进的空间还很大。新渠道和新媒体以及优质供应链经过快速的变化迭代逐步趋于成熟的时候,往往就是传统行业中的新品牌公司跑出来的时候。”

——光控众盈资本执行董事兼总裁高扬

“美国、 日本烘焙行业已经过快速发展期进入成熟期,市场规模保持稳定,而我国烘焙行业尚处于快速发展期,从2010年至今一直保持着10%左右的增速,我们预计未来仍将保持较快速度发展。”

注:观点来自于青山资本定向邀请和媒体公开报道

疫情的影响

烘焙产品目前销售渠道主要还是依赖线下,尤其是短保类产品,疫情期间受渠道影响存在下降趋势。但头部企业保持了强劲的增长,在2020年一季度整体线下餐饮下滑44%的大环境下,桃李面包有16%的营收增长。而更多依赖线上的新品牌,则在疫情对民众餐饮限制的情况下获得了超量的增长,尤其是早餐的选择更少,网购面包等方便快捷的主食成为短期爆发的解决方案。

疫情期间,在家做饭的习惯养成,很多家庭开始尝试西式烘焙料理,食材、厨房小家电的增长就是明证,西式烘焙为主的小家电企业如摩飞、小熊获得了逆势的增长。疫情之后,烘焙食品渗透率会上一个台阶,无论是家庭自制、线下购买还是网购相关产品,都是发展再加速的推动。加上新口味、健康概念、全麦等原料的新机会,烘焙食品可能会是疫情之后不亚于方便速食的增长品类。

青山资本张野快评

1.短保质期与长保质期的烘焙食品更像是两个不同的品类,前者运营导向,后者渠道导向。对创业者的能力要求不同,需要区别对待。

2.在大众市场中面包仍然属于弱品牌品类。

3.家庭烘焙更趋近品牌导向,在孤独经济的大趋势下,其从工具到主材到周边都值得关注。

【本文由投资界合作伙伴微信公众号:青山资本授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: