直播能为蘑菇街制造惊喜吗?

5月29日美股盘前,蘑菇街(MOGU.US)发布2020财年第四季度及全年(截至2020年3月31日的季度及年度)业绩报告。在疫情影响下,该季度,蘑菇街的营收下滑加速,亏损继续扩大。同时,自上市披露数据以来,其单季GMV首次出现同比下滑逾33%。

从尚未实现盈利的业绩来看,自2013年由导购平台转型为电商平台后,蘑菇街主营业务不明朗的后遗症似乎还在继续。高昂的营销费用亦增添了它的资金压力,尽管对热门综艺节目的赞助常常给人留下“蘑菇街好有钱”的印象。

不过,宣称要“All in直播”的蘑菇街确实在该业务上收获惊喜。最新财报数据显示,来自直播业务的GMV在其总GMV中的占比已提升至65.4%。

但直播电商已然是红海一片。在淘宝直播、抖音、快手等直播电商平台挤压下,蘑菇街能否夹缝求生?

01

重金营销难换增长?

营收下滑、亏损扩大——蘑菇街尚未扭转这一尴尬处境。

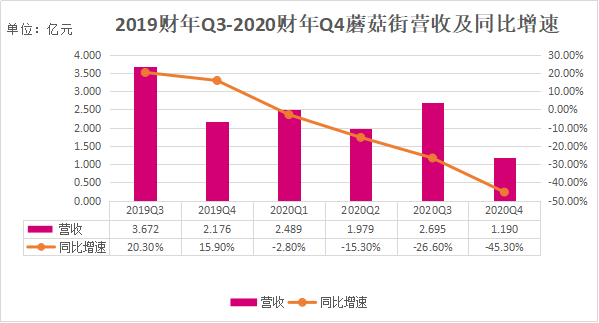

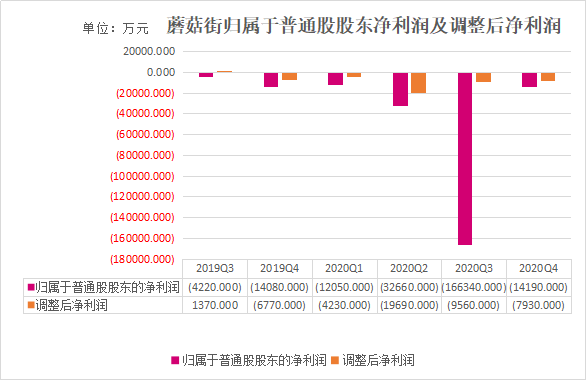

2020财年第四季度,蘑菇街营收为1.19亿元(人民币,下同),同比下降45.3%;调整后净亏损为7930万元,上年同期为6770万元。全年来看,蘑菇街录得营收8.353亿元,同比下降22.2%;调整后净亏损为4.142亿元,上年同期调整后净亏损为2.397亿元。

回顾蘑菇街上市以来交出的6份财报,其营收由增速放缓转为加速下滑,同时亏损持续。

数据来源:公司财报

制图:36氪(图中数据为财政年)

数据来源:公司财报

制图:36氪(图中数据为财政年)

实际上,早在上市前,蘑菇街就已经表现出营收下滑、连年亏损的情况。招股书披露的数据显示,2017-2018财年,蘑菇街分别录得营收11.1亿元、9.73亿元;归属于普通股股东的净亏损分别达15.41亿元、12.46亿元;调整后净亏损为4.76亿元、4.20亿元。

对于蘑菇街来说,当前困境的很大一部分原因在于其主营业务不明朗,而这或许要追溯到2013年。2011年,蘑菇街以导购平台起家,通过为淘宝导流,赚取佣金收入。艾瑞咨询数据显示,2013年年初,蘑菇街日均UV近400万,PV近2亿,从淘宝平台拿到的日均佣金达50万元至60万元。同一时间,其他导购网站的转化率普遍在1%左右,而蘑菇街则高达10%。

好景不长。2013年,淘宝开始“大斩导购”。自此,被封杀的蘑菇街开始向电商平台转变。在转型路上,蘑菇街尝试过不一样的电商打法,包括海淘、社区型电商,以及基于微信小程序的社交电商等。

这些成就了考拉海购、唯品会、小红书、拼多多等平台的热门业务,都没能在蘑菇街身上“显灵”。2014年,蘑菇街曾率先提出“海外买手”的概念,在尝试几个月后,出于链条未打通致使用户体验不好等原因将海淘业务砍掉。到2014年年底,蘑菇街决定将方向转为社区、社交型电商,最终也反响平平。腾讯入股给了蘑菇街又一次新的机会——蘑菇街是微信小程序*批内测合作的公司,然而最终把微信社交裂变做成的是拼多多。

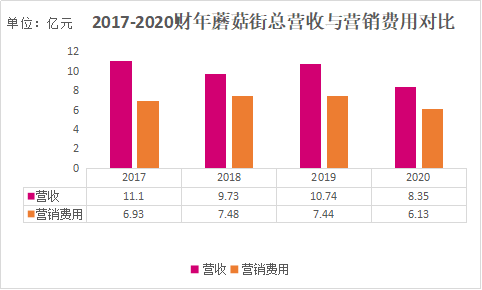

一边是探索之中的业务方向,另一边则是投入重金的营销推广。

尽管在2020财年第四季度,蘑菇街的营销费用同比大幅下滑56.1%,但从全年来看,2017-2020财年,蘑菇街的营销费用率均保持在62%至77%的高位。

数据来源:公司招股书及财报

制图:36氪(图中数据为财政年)

而在营销推广方面,专注于女性垂直电商的蘑菇街似乎很钟爱对“女性向”综艺节目进行赞助。据36氪不完全统计,2018年以来,蘑菇街对包括《心动的信号》《演员请就位》《女儿们的恋爱》等多档热门网络综艺进行赞助,其中不乏冠名赞助。

数据来源:蘑菇街提供及猫眼专业版

蘑菇街方面在接受36氪采访时表示,蘑菇街经常能花“不多的钱”,“赌中”一些较好的综艺节目,并对公司市场部的一些工作表示认可。同时蘑菇街方面还称,诸如此类“以小博大”的事往往会让大家觉得蘑菇街好有钱。

“赌中”好的综艺节目,有利于蘑菇街提升自身品牌曝光度和影响力。但从营收及平台整体活跃买家数来看,目前似乎尚未明显地拉动营收及平台流量的增长。

36氪发现,自2020财年第二季度开始,蘑菇街的年度活跃买家数开始加速下滑,而最新一季财报中,这一数据并未披露。

02

直播增势喜人,但需夹缝求生

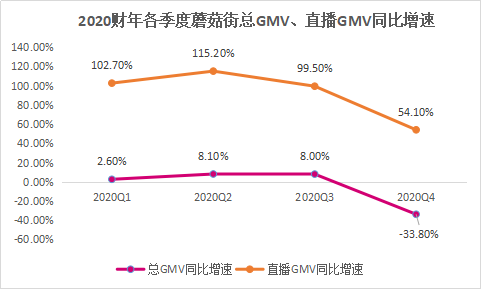

2019年,在2016年推出后又被搁浅的直播电商业务,被蘑菇街再次放回舞台中央。2020财年,直播业务GMV在其总GMV中的占比达46.2%。

2020财年四季度,蘑菇街整体GMV为24.2亿元,同比下降33.8%,其中直播业务GMV同比增长54.1%至15.81亿元。继上一季度直播GMV在总GMV中占比首次过半之后,该季度这一占比已提升至65.4%。

数据来源:公司财报

制图:36氪(图中数据为财政年)

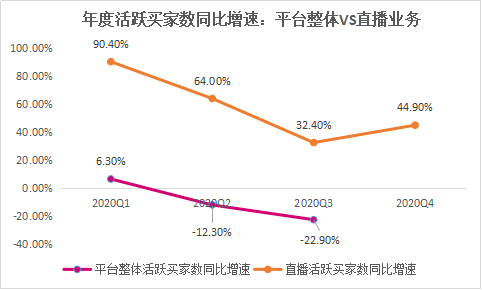

2020财年,蘑菇街直播业务的活跃买家数同比增长44.9%至360万,而平台整体的活跃买家数并未在财报中披露。对比来看,2020财年四个季度中,直播业务的活跃买家数增速均高于平台整体。

数据来源:公司财报

制图:36氪(图中数据为财政年)

蘑菇街管理层在财报电话会议上表示,直播业务的活跃买家数从200万增长到目前的360万,月均观看天数为21天,15天的复购率为86%,客单价远高于货架模式。

不过,直播已成为众多电商平台的标配,蘑菇街如何在红海中脱颖而出?

直播电商行业的竞争,无非聚焦于主播和货两点。据蘑菇街介绍,目前在其平台有效开播的主播将近3万个。其内部采用K1到K10的主播晋升体系,K5、K6(中腰部)以上的主播大概有2000个左右,其中有单场销售额破千万纪录的K9、K10级主播不超过10个。

在近期的蘑菇街耐克、阿迪达斯品牌专场中,其两大头部主播“小甜心-呢”“叶子yzzz”直播5小时累计销售额突破4千万元,蘑菇街将此称为“里程碑”式的成绩。而打造这一里程碑的两大主播在蘑菇街的粉丝量分别为169.4万、115万。对比来看,以单场销售额同为千万量级的淘宝主播“小侨jofay”“六公主”为例,二者在淘宝的粉丝量分别为192万,280万。单就平台粉丝量来看,当前蘑菇街头部主播或许尚不具备超于同行的竞争力。

在直播商品方面,作为女性垂直电商平台的蘑菇街主打女装、美妆等,相比综合电商,它在选品上的局限性较强,抵御风险的能力也会稍弱。一组可以佐证的数据是,疫情之下,据国家统计局数据,今年1-4月份,全国网上零售额同比增长1.7%。其中,实物商品网上零售额增长8.6%。而在实物商品网上零售额中,吃类和用类商品分别增长36.7%和12.4%,穿类商品下降12.0%。

除此之外,供应链体系或许也是蘑菇街直播无法与淘宝直播等相提并论的关键问题之一。蘑菇街方面曾向36氪坦言,此前其平台商品多为白牌货,而受疫情影响,很多较为知名的品牌方库存积压严重,再加上免佣政策的刺激,品牌方开始尝试在蘑菇街进行直播。由于品牌方发现在蘑菇街直播卖货效果还不错,故已有不少品牌方与蘑菇街达成合作。多数品牌方与蘑菇街的合作方式并不是开放官方旗舰店,而是采用了更灵活的品牌特卖直播的形式进行销售。

对于主播和供应链,蘑菇街创始人兼CEO陈琪在近期表示,只要主播美,平台每月支付3万元底薪;只要货品美,平台免佣一年或包销。

由此看来,蘑菇街在未来很长一段时间内,都依然会不惜重金地“All in直播”,而直播能否助力蘑菇街在困境中解脱?

【本文由投资界合作伙伴微信公众号:36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

清科创业(1945.HK)旗下

创业与投资资讯平台

旗下微信矩阵:

旗下微信矩阵: