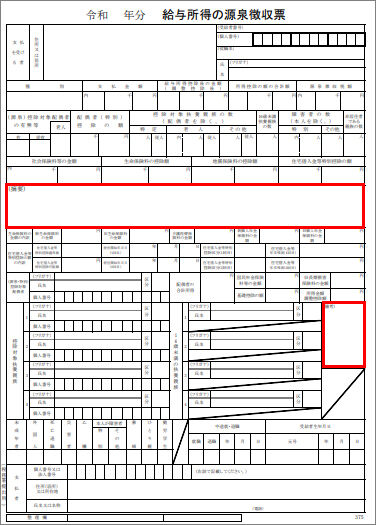

源泉徴収票の書き方も、いよいよ最後だ。

残りの部分、下図の赤枠の欄を見ていくよ。

国税庁:[手続名]給与所得の源泉徴収票(同合計表)

令和5年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

まずは、「未成年」から「勤労学生」までの各欄だ。

これらは、該当する欄に丸をつけるよ。

該当項目がなかったら、何も丸をつけなくてもいいよね。

各項目が何をあらわしているのか、説明はないんだっけ?

下記の通りだよ。

●未成年 所得税には関係ない項目ですが、住民税にとって必要な情報です。 |

●外国人 |

●死亡退職 |

●災害者 |

●乙欄 |

●本人が障害者(特別/その他) |

●寡婦 |

●ひとり親 |

●勤労学生 |

「中途就・退職」欄は、中途就職、または退職した場合に、

その年月日を記入すればいいのかな?

そうだね。中途就職の場合は「就職」欄に○を、

退職の場合は「退職」欄に○を、それぞれつけるのを忘れないでね。

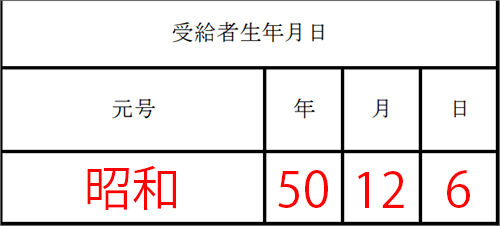

ふむふむ。受給者生年月日は、難しくないね。

本人の生年月日を書けばいいよね。

さあ、いよいよ源泉徴収票も最後だよ。

給与支払者、つまり、会社の情報を記載する欄だ。

会社の法人番号と住所、会社名、電話番号を書けばいいんだね。

これで、源泉徴収票の書き方はおしまいだよ。

おお~!できたぞ!