2020年が始まったばかりで、まだ少し気が早いけれど、

2020年の年末調整で去年と変わる部分について予告されているから

ちょっと見ておこう。

2020年の年末調整の話だね。

電子計算機等による年末調整に使用する表が

2020年で変更される予定になっているよ。

【国税庁】(事前の情報提供) 変更を予定している電子計算機等による年末調整に使用する表(令和2年分) |

年末調整の手引き「年末調整のしかた」の「Ⅵ電子計算機等による年末調整」

に載っている表のことだね。

そう。電子計算機等を使用して年末調整を行う際に使用する表だよ。

令和元年分の手引きでいえば、82・83ページの部分だ。

普段、電子計算機等を使用して年末調整を行っていなければ、

関係のない変更だということでいいのかな?

まあそうだね。自分の会社で、年末調整のときにこの表を使用しているか

どうかわからない場合は、会社側に確認してみてね。

ふむふむ。どんなふうに変更される予定なの?

まず、手引きの「Ⅵ電子計算機等による年末調整」にある

(1)年調給与額の算出の表は変更予定はない。

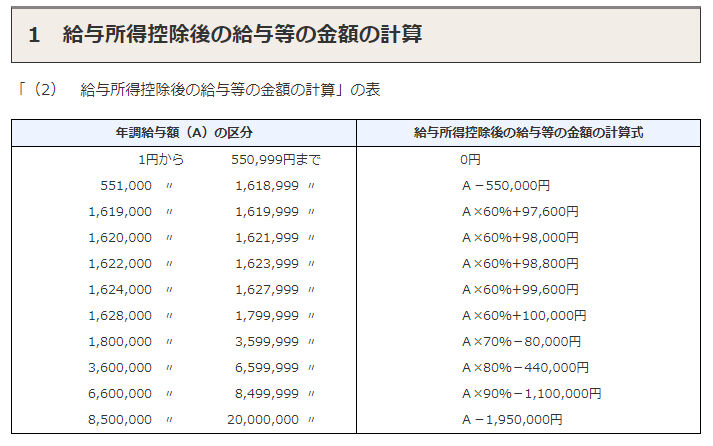

(2)の給与所得控除後の給与等の金額の計算の表が、

下図のように変更されると公表されている。

令和元年の表と比較すると、全然違うね。

給与所得控除が変わったから、その影響で変更されているんだ。

算式によって計算された金額に1円未満の端数があるときは、

その端数を切り捨てるよ。

給与の総額が2,000万円を超える場合は年末調整をしないから、

表には2,000万円までしか載っていないんだね。

それから、「2 所得控除額と課税給与所得金額の計算」の

(1)所得控除額の計算の表だ。

「3 算出所得税額と年調年税額の計算」の

(1)課税給与所得金額に対する算出所得税額の計算の表だ。

なるほど。どれも大きく変更されるんだね。