「株の売却益でふるさと納税の限度額は増えるの?」

と考えているあなたに、株式譲渡した際のふるさと納税限度額への影響について解説致します。

株を売却して利益を得た場合、基本的にはふるさと納税の限度額は増えます。

ただし、場合によってはふるさと納税の限度額には影響しないケースや、逆に損をしてしまうこともありますので注意が必要です。

この記事では、株の売却益(株式譲渡益)がふるさと納税の控除限度額にどのように影響があるのかを解説します。また、「限度額の計算式」と「注意すべきポイント」についてもご紹介していますので、ぜひ参考になさってください!

この記事の監修者

|

森 健太郎代表税理士・行政書士 ベンチャーサポート税理士法人 代表税理士。 |

株の売却益(株式譲渡益)がある場合はふるさと納税限度額が増える

株の売却益がある場合は、ふるさと納税で控除される控除上限金額は増加します。

当然、株の売買で発生した利益だけでなく、不動産の売却益やFX取引などで得た利益などによっても控除上限金額は基本的に増えます。

楽天ふるさと納税の控除上限シミュレーター(詳細版)で計算した結果がこちらになります。

| 各種所得控除毎の 所得金額 |

株式の売却益 | 控除上限金額 | 差額 |

| 300万円 | – | 77,197円 | – |

| 500万円 | 139,861円 | 62,664円 | |

| 400万円 | – | 116,975円 | – |

| 500万円 | 188,835円 | 71,860円 | |

| 500万円 | – | 145,719円 | – |

| 500万円 | 217,579円 | 71,860円 | |

| 600万円 | – | 174,463円 | – |

| 500万円 | 246,323円 | 71,860円 | |

| 700万円 | – | 212,472円 | – |

| 500万円 | 287,641円 | 75,169円 | |

| 800万円 | – | 242,540円 | – |

| 500万円 | 317,708円 | 75,168円 | |

| 900万円 | – | 272,607円 | – |

| 500万円 | 347,776円 | 75,169円 | |

| 1000万円 | – | 357,195円 | – |

| 500万円 | 445,994円 | 88,799円 | |

| 1500万円 | – | 534,793円 | – |

| 500万円 | 623,592円 | 88,799円 | |

| 2000万円 | – | 815,669円 | – |

| 500万円 | 917,378円 | 101,709円 | |

| 2500万円 | – | 1,019,087円 | – |

| 500万円 | 1,120,795円 | 101,708円 | |

| 3000万円 | – | 1,222,504円 | – |

| 500万円 | 1,324,213円 | 101,709円 | |

| 3500万円 | – | 1,425,921円 | – |

| 500万円 | 1,527,630円 | 101,709円 | |

| 4000万円 | – | 1,629,339円 | – |

| 500万円 | 1,731,048円 | 101,709円 | |

| 4500万円 | – | 2,044,900円 | – |

| 500万円 | 2,158,395円 | 113,495円 | |

| 5000万円 | – | 2,271,889円 | – |

| 500万円 | 2,385,384円 | 113,495円 |

上記の表のように、給与所得だけでなく、株の売却益が増えればふるさと納税の控除上限金額が増加していることがわかります。

株の売却益(株式譲渡益)があることで「控除上限額が増える理由」や「取引口座について必要な手続き」などについては次の章で解説します!

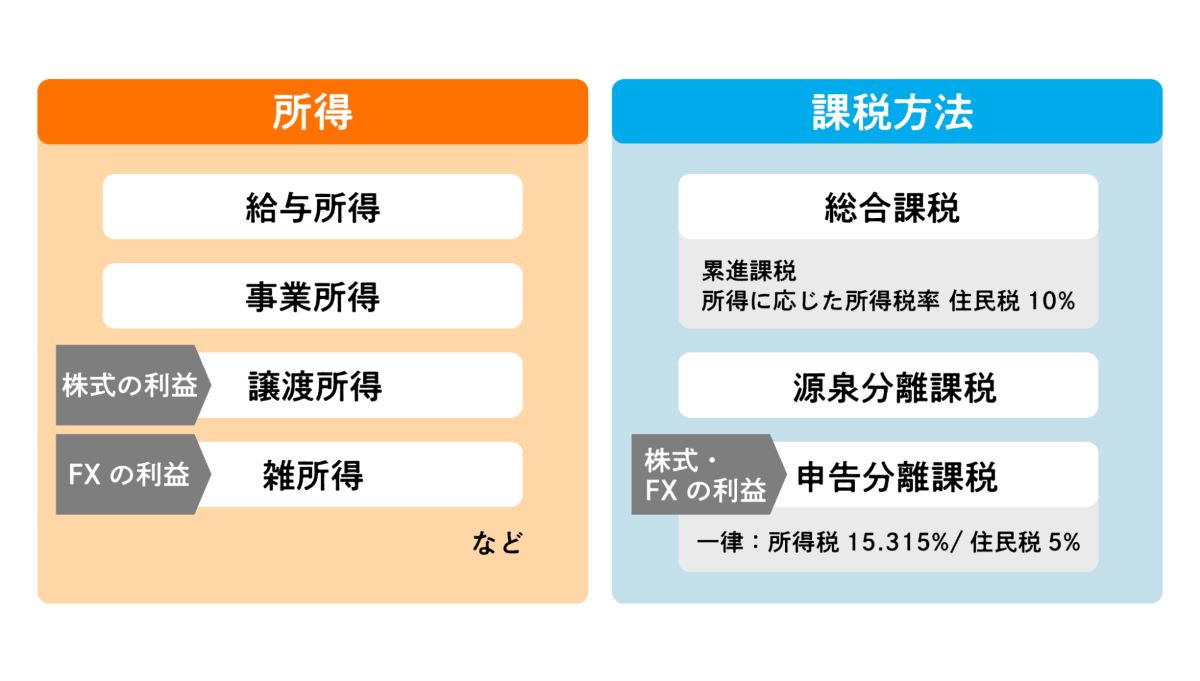

株式譲渡益は譲渡所得や雑所得に該当する

ふるさと納税は所得があり、所得税や住民税を払っている人が寄附金控除を受けられる制度。

限度額の範囲で利用すると自己負担2,000円のみで返礼品がもらえるのでとてもお得です。

「株式等の譲渡益」は、基本的には「譲渡所得」として取り扱われます。

「FX取引」は「雑所得」として申告するのが基本です。

また事業としておこなっている場合は、事業所得として申告できたり、副業として認められれば雑所得にできたりする場合もあります。

株式譲渡益の「譲渡所得」や「雑所得」は「申告分離課税」です。

給与所得や事業所得の「総合課税」とは別で課税される仕組みとなっています。

申告分離課税では「所得税が15%・住民税が5%の合計20%」です。

総合課税では「所得税が5~45%・住民税が10%」なので、全然違いますね。

| 区分 | 所得税 | 住民税 | 合計 |

| 総合課税 | 5~45% | 10% | 15〜55% |

| 申告分離課税 | 15% | 5% | 20% |

株式譲渡益の所得が増えたら、ふるさと納税の控除限度額も増えるので、ふるさと納税の返礼品に使える金額も増えますよ。

取引口座毎のふるさと納税限度額への影響を解説

株の売買をする際、主に利用される取引口座は3種類です。

1.NISA口座

2.一般口座・特定口座(源泉徴収なし)

3.特定口座(源泉徴収あり)

口座の種類によって、ふるさと納税の控除限度額は変わってきます。

またメリット・デメリットが異なります。

ケース別に、ふるさと納税の限度額にどのような影響があるかを、3つのパターンで解説します!

ケース1:NISA口座

NISA口座は非課税なのでふるさと納税の限度額に影響はありません。

NISAは「少額投資非課税制度」の頭文字をとったもので、その名の通り「非課税」です。

非課税つまり税金がかからないということは、所得税や住民税の支払いは発生しません。

そのため、NISA口座を利用している人は、ふるさと納税の限度額が増えません。

ケース2:一般口座・特定口座(源泉徴収なし)

一般口座や特定口座(源泉徴収なし)を利用している人は、確定申告をすることで控除限度額が増えます。

どちらも源泉徴収されませんので、自分で確定申告が必要です。

ただし、所得が20万円以下の場合は申告不要とされています。

※住民税の申告は必要です。

売却した金額ではなく、必要経費を差し引いた譲渡益が20万円を超えるかどうかが基準となります。

ケース3:特定口座(源泉徴収あり)

特定口座(源泉徴収あり)を利用している場合、確定申告をすることでふるさと納税の控除限度額が上がります。

源泉徴収される特定口座を利用している人は、確定申告をするかどうかを選べます。

特定口座(源泉徴収あり)では、利益が出た時点で自動的に税金を納めているので確定申告不要とされていますよね。

ただし、そのままでは所得に含まれないので、ふるさと納税の限度額は変わりません。

ふるさと納税の控除限度額を増やしたいなら、確定申告をして所得に含める必要があります。

一方で所得が増えることによってデメリットもあるので、総合的に判断することになります。

確定申告をするメリットとデメリットは以下の表のとおりです。

| メリット | デメリット |

| ・ふるさと納税の控除限度額が増える ・払い過ぎた税金あがれば取り戻せる ・損益通算できる |

・児童手当等の所得制限を超えてしまう可能性 ・配偶者の配偶者特別控除額が変わる可能性 ・国民健康保険の場合は保険料が上がる可能性 ・ワンストップ特例制度が利用できない |

一見デメリットのほうが多そうに見えますが、すべて当てはまるとは限りません。

シミュレーションした上で、メリットのほうが大きければ確定申告をしてふるさと納税の控除限度額を増やしましょう。

株の売却益(株式譲渡益)|ふるさと納税限度額算出の4ステップ

株の売却益(株式譲渡益)をした際には、基本的にふるさと納税の控除上限限度額が増加することをご説明しました。

次にどのように限度額を計算するのか?について解説致します。

算出方法は次の4ステップです。

ちなみに、本記事では「上場株式等の譲渡所得」のケースとして計算します。

STEP1:株式譲渡益の「譲渡所得の金額」を計算

株式譲渡益の「譲渡所得金額」は以下の計算式でもとめます。

STEP2:譲渡所得の「住民税所得割額」を算出

次に、譲渡所得の「住民税所得割額」を以下の計算式でもとめます。

STEP3:他の所得の「所得割額」を算出

給与所得や事業所得など、他の所得についても所得割額を算出します。

会社員の方で給与所得があり、ほかに所得がなければ、給与所得の所得割額を計算します。

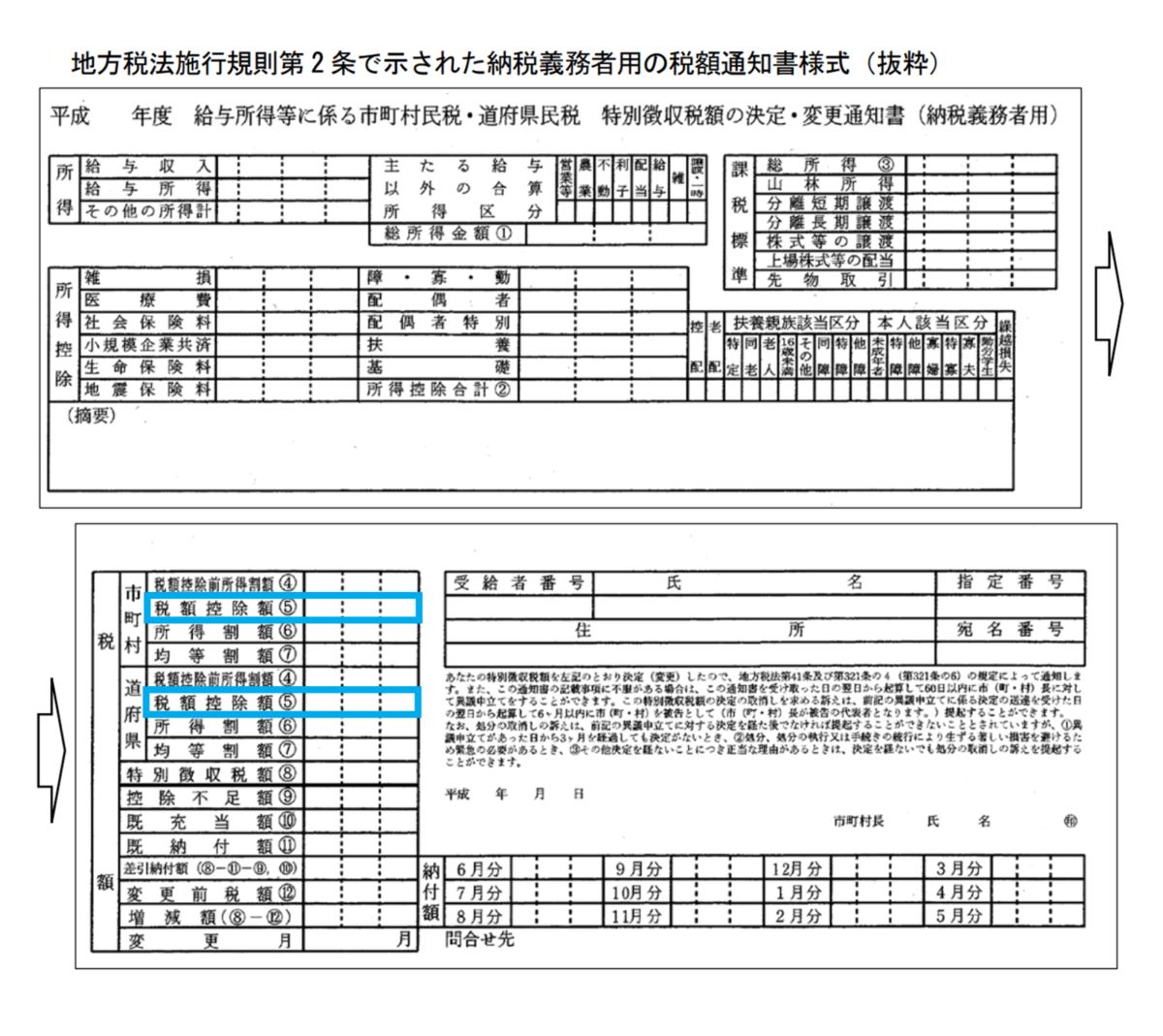

昨年と収入が変わらず、控除に係る家族構成等にも変化が無い場合は、今年の住民税決定通知書を見るのが早いです。

昨年から収入が変わっていたりして1から計算する場合は、今年1月1日から12月31日までの収入の見込額を計算します。

これは銀行に振り込まれる手取り額のことではなく、総支給額を指します。

次に、給与所得控除を引きます。

以下の表を参考に計算してください。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

給与所得以外に、たとえば副業の雑所得などがある方は、そちらも計算して合計しましょう。

次に、所得控除を引きます。

東京都主税局の「個人住民税の所得控除」のページを参考に、当てはまるものを引いていきます。

最後に、住民税の税率10%をかけると、所得割額がわかります。

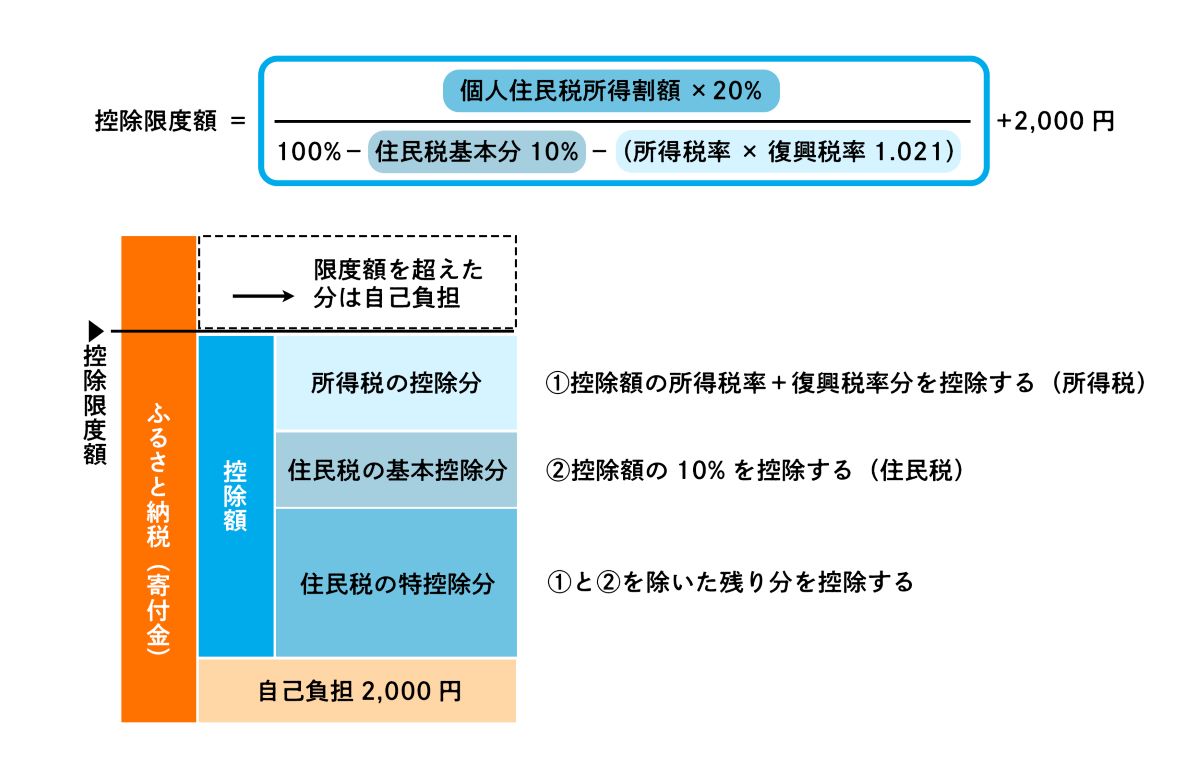

STEP4:所得割額を合計して「控除限度額」を算出

譲渡所得の所得割額と、上記で計算した給与の所得割額を合計すると、来年支払うことになる住民税所得割額がわかります。

※わかりやすくするため簡略化して記載していますが、実際には譲渡所得やそれ以外の分離課税の所得割額と、給与所得やそれ以外の総合課税の所得割額の合計を指します。

次に、以下の計算式に当てはめて計算しましょう。これで控除限度額がわかります。

ワンストップ特例制度が使える人と使えない人がいる

株式譲渡益があり、ふるさと納税をする人の中には、ワンストップ特例制度が使えない人もいます。

ワンストップ特例制度とは、申請することによって確定申告をなくし、本来なら所得税と住民税に分けて控除される寄附金控除を、まとめて住民税から控除してもらう制度です。

株式譲渡益があった人で、ワンストップ特例制度が使えるのは、以下のすべてに当てはまる人です。

一般口座を使っている人や、個人事業主などでもともと確定申告をしている人などは、ワンストップ特例制度は使えません。

また、上記に当てはまる人でも、医療費控除の還付申告(確定申告)をおこなう人はワンストップ特例制度は使えません。

ワンストップ特例の申請をしていても、後から確定申告することもできますよ。

株で損した場合はふるさと納税の控除限度額に影響する?

譲渡損失が出てしまった場合は、確定申告をすることによって、損益通算や繰越控除※1ができます。

その場合、「所得が減るので、ふるさと納税の控除限度額も減るのでは…」と思いますよね。

譲渡損失があっても、ふるさと納税の控除限度額は減りません。

譲渡損失は利子・配当所得などと相殺することはできますが、給与所得などほかの所得との相殺はできません。

しかし、損益通算や繰越控除は確定申告をしないと適用されません。損失が出た場合は、確定申告を忘れないようにしましょう。

※1 損益通算:譲渡損失と配当所得を通算して配当金から控除された源泉税、住民税の還付を受ける。

繰越控除:損益通算しきれなかった譲渡損失を3年間繰り越すことができる。

まとめ

株式譲渡益は、確定申告をすることでふるさと納税の控除限度額を増やすことができます。

一般口座や源泉徴収なしの特定口座を利用している人は確定申告で、控除限度額が増えるのがメリット。

源泉徴収ありの特定口座であれば基本的には確定申告は不要ですが、確定申告をすることで控除限度額を増やすことができます。

ただし、確定申告をすることでその他の負担が増えるケースもありますので、トータルで得なのか損なのかはあらかじめ調べておくことをおすすめします。

ふるさと納税の控除限度額は多いほうが、選べる返礼品の数が増えたりグレードを上げられたりするのでよりお得です。

この記事の監修者

|

森 健太郎代表税理士・行政書士 ベンチャーサポート税理士法人 代表税理士。 |