目次

年収600万円の人がふるさと納税する場合、税額控除を受けられる寄附の限度額はいくらぐらいになるか、ご説明します。

寄附金のほとんどが税額控除される上限額が把握できていれば、寄附先が選びやすくなります。

家族構成や税金の控除状況など上限額を決める他の条件や上限額の計算方法、年収以外の条件の異なるパターンごとのシミュレーションもご紹介するので、参考にしてみてください。

年収600万円の方もふるさと納税するのがおすすめ!

ふるさと納税は税額控除を受けつつ自治体からの返礼品を手に入れられるという制度で、年収600万円の人にとっても魅力的な制度です。

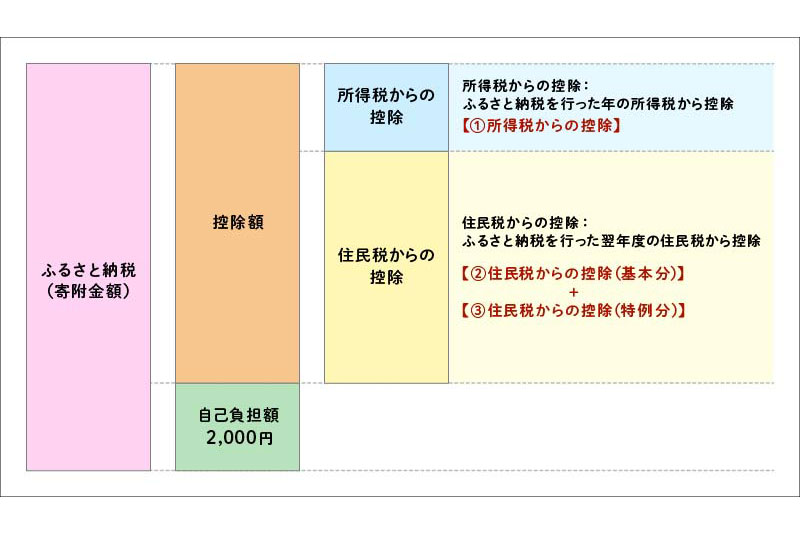

寄附金は限度額を超えない限り、自己負担額2000円を除く全額が控除されます。

ほとんどの場合寄附先自治体から特産品をはじめとする返礼品が贈られてくるため、実質2000円の負担で魅力的な特産品などをゲットする好機になります。

また自然保護やスポーツ振興など、使い道を選んで寄附できるというメリットもあります。

年収600万円の方のふるさと納税の控除限度額

前述した通り、自己負担分2000円を除く寄附金が控除されるには限度があります。

限度額を超えた寄附をすると、自己負担金が増えてしまいます。

控除限度額は年収などに合わせて各自異なってくるため、自身の上限を知っておくことがポイントになります。

上限いくらまでふるさと納税すればいいのか?

年収600万円の人のふるさと納税の控除限度額の目安は5~8万円と想定されます。

同じ年収でも配偶者や扶養親族、ほかの控除の有無などによって金額に幅が出るため、事前に限度額を調べておきましょう。

ふるなびのサイトでも、年収や配偶者の有無などを入力すると限度額を簡単にシミュレーションできます。

同じ年収でも条件によって控除上限額は異なる

前述した通り、年収が同じでも配偶者や扶養親族の有無、医療費、住宅ローンなどほかの控除を受けているかどうかーといった条件によってふるさと納税の税額控除上限額は異なります。

そのため少しでも正確に近い限度額を知りたい場合は、各自の事情に合わせてシミュレーションすることをおすすめします。

また、シミュレーションの際には年収と給与の手取り金額の違いにも注意が必要です。

年収は給与の総支給額を指し、手取りの金額だけでなく社会保険料や源泉所得税も含みます。

ふるさと納税の控除限度額の計算方法

控除限度額は住民税と所得税から控除・還付される額を合わせて導き出すことができます。

具体的には、ふるさと納税した年の所得税から控除される金額を

(ふるさと納税額―自己負担分2000円)×所得税の税率

で割り出します。

そしてふるさと納税した翌年度の住民税から控除される金額として基本分が

(ふるさと納税額―自己負担分2000円)×10%

特例分が

(ふるさと納税額―自己負担分2000円)×(100%―10%(基本分)―所得税の税率)

で割り出せます。

ただし特例分は住民税所得割額の2割を超える場合は「住民税所得割額×20%」で計算します。

実際に控除可能な限度額は、以下の計算式で割り出せます。

(個人住民税所得割額×20%)÷(100%―住民税の税率―(所得税率×復興税率)+自己負担分2000円

【条件別】年収600万円のふるさと納税限度額のシミュレーション

年収600万円の人のふるさと納税の控除限度額について、条件ごとにご紹介します。

以下のケースごとにシミュレーション情報を示していきます。

- 独身・共働き

- 夫婦で扶養あり(配偶者が専業主婦・主夫)

- 夫婦で扶養あり(配偶者が専業主婦・主夫)+大学生(19~22歳)1人

- 共働き+高校生(16~18歳)1人大学生(19~22歳)1人

- 共働き+住宅ローン控除30万円

- 独身+医療費控除20万円

独身・共働き

まず所得税率を割り出すため、年収から給与所得控除やその他の控除分を引いて課税所得額を計算します。

独身や共働きの場合年収から給与所得控除や基礎控除48万円のほか、社会保険料控除分が引かれた金額を課税所得額と想定できます。

年収600万円の人の給与所得控除が164万円、さらに社会保険料控除分を収入の10~15%程度で見積もるとすれば、課税所得金額は298万円程度。

課税所得金額が298万円の場合の所得税率は10%となります。

ほかに復興税率は1.021、住民税の税率は一律10%で当てはめて計算します。

シミュレーションで示されるふるさと納税控除限度額は、7万7000円程度となります。

夫婦で扶養あり(配偶者が専業主婦・主夫)

配偶者の年間所得金額が48万円以下(給与収入のみの場合は103万円以下)の場合、上記の「独身・共働き」のケースで得られる控除のほかに、配偶者控除も受けられます。

年収600万円の人が配偶者控除を受ける場合、38万円が控除額となります。

シミュレーションで示されるふるさと納税控除限度額は6万9000円程度となります。

夫婦で扶養あり(配偶者が専業主婦・主夫)+大学生(19~22歳)1人

上記のケースで得られる配偶者控除のほか、特定扶養親族の控除も受けられるケースにあたります。

年間所得金額が48万円以下(給与収入のみの場合は103万円以下)で19~22歳の子どもがいる場合特定扶養親族となり、子ども1人あたり所得税から63万円の控除があります。

シミュレーションで示されるふるさと納税控除限度額は5万8000円程度となります。

共働き+高校生(16~18歳)1人

配偶者控除はありませんが、16歳以上の控除対象扶養親族がいるケースにあたります。

控除対象扶養親族1人につき所得税から38万円が控除されます。

シミュレーションで示されるふるさと納税控除限度額は6万9000円程度となります。

共働き+住宅ローン控除30万円

シミュレーションにより、ふるさと納税の控除上限額は7万7000円程度となります。

住宅ローンを借りた人向けの控除にあたる住宅ローン控除はまず所得税から引かれますが、満額引かれない場合は所得税の課税所得金額の7%(最大13万6500円)を上限に住民税からも控除されます。

年収600万円の人の所得税は20万円程度なので、ここから住宅ローン控除額を引くと10万円程度が引き切れなくなりその分は住民税から控除されます。

また住宅ローン控除を受けるのが1年目の場合、確定申告をする必要があります。

確定申告をすると基礎控除や給与所得控除、社会保険料控除のほかふるさと納税の税額控除額も所得から引かれます。

そのため課税所得額が290万円程度となり所得税は19万円程度と、若干金額に変動が出てきます。

しかし所得税から住宅ローン控除額を引き、引き切れなかった分は住民税から控除されるーという流れは同様です。

独身+医療費控除20万円

医療費控除を受ける場合、受けない場合に比べて控除額の2~4.5%程度ふるさと納税の控除上限額が減ります。

そのため医療費控除が20万円あるケースだと、無い場合に比べて4000~9000円程度分ふるさと納税控除上限額が低くなります。

シミュレーションで示されるふるさと納税控除限度額は7万2000円程度となります。

まとめ

年収600万円の場合配偶者や扶養親族、住宅ローンなどに関わる控除を受けていても、ふるさと納税を有利な条件で利用できる余地があります。

そのためには、税額控除を受けられる寄附上限額をきちんと把握することがポイントになります。

上限額は扶養家族の年齢や地震保険料の控除額などによっても変動し得るため、自身の環境をきちんと調べた上でシミュレーションなどを活用して割り出すことをおすすめします。