クレジットカードの限度額を増やそうとしたら、審査落ちして増額できなかった、というケースはよく聞かれます。

クレジットカードの入会審査は通っているんだから、増額審査も通ると思うかもしれませんが、以外にも落とされてしまうことは珍しくありません。

クレジットカードの審査通過率は約75%※となっていますが、増額審査は入会審査よりも厳しく、チェック項目も細かいのです。

そこでこの記事では、クレジットカードの増額で審査落ちする理由や原因、審査落ちしないための対策についてわかりやすく紹介していきます。

どうしてもお金が必要な場合の打開策についても解説していますので目を通してみてください。

カードローンおすすめ会社ランキング!人気全国300社の金利や審査・評判を比較【2024年最新】

- 金利(年率)

- 年4.5%~17.8%

- 融資スピード

- 最短3分融資! ※お申込み時間や審査によりご希望に添えない場合がございます。

- 審査スピード

- 最短3分! ※お申込み時間や審査によりご希望に添えない場合がございます

- 限度額

- 1万~500万円

- 無利息の期間

- 30日間利息0円!

- 郵送物の有無

- Web完結申し込みで無し! ※メールアドレス登録とWeb明細利用の登録が必要です。

- 企業名

- SMBCコンシューマファイナンス

クレジットカードの増額で審査落ちする理由

クレジットカードの限度額増額は、カード会社に申請した後審査によって可否が決定します。

カード会社の定める基準を満たしていない場合には、当然審査落ちしてしまうことがあります。

審査に落ちてしまう理由としては、カード会社のリスク管理の必要性が高まること、そして利用者の信用状況が新しく審査対象となることが深く関わっています。

ここでは、入会審査に通っているにも関わらず増額審査に落ちてしまう理由について解説します。

入会審査と増額の審査は基準が違う

クレジットカードの増額審査では、入会時の審査とは異なる基準が適用されます。

特に重要になるがこれまでのカード利用実績です。

カード会社は、利用者の過去の支払い履歴・利用頻度・利用金額などを詳細に分析し、入会審査時よりも詳細な審査基準に照らして利用者の信用度や返済能力を判断します。

クレジットカードの初回審査と増額審査の違い

クレジットカードの初回審査はカード発行のための基本的な審査であり、増額審査は既存のカード利用者が追加の信用枠を求める際の審査です。

以下では、これら二つの審査の具体的な違いについて詳しく説明します。

増額は貸し倒れリスクが大きくなるため審査が厳しくなる

クレジットカードの増額審査は、初回審査に比べて一般的に厳しくなります。

クレジットカードの増額をすると、カード会社は追加の信用リスクを負うことになるため、クレジットカードの利用者が本当に信用できるかを新調に判断する必要があるからです。

そのため、利用者がこれまでに遅延や未払いの履歴を持っている場合、貸し倒れする可能性が高いと判断され、増額の申請をしても落ちやすくなります。

増額審査ではクレジットカードの使用状況や返済履歴が考慮される

増額審査では、カードの使用状況や返済履歴も重要な審査基準となります。

カード会社は、利用者がカードをどのように使用してきたか、特に支払いを滞りなく行っているかどうかを詳細に検討します。

なので、増額審査を通過するためには、カード利用歴が良好なであることが不可欠です。

審査の甘い・ゆるいカードローンはある?即日融資の通りやすいおすすめの借入業者を紹介

クレジットカードの増額には2種類ある

クレジットカードの限度額増額には、主に2つのタイプがあります。

それぞれ用途と審査の重点が異なりますので、以下で詳細について解説します。

ショッピング枠の増額

ショッピング枠の増額は、カードによる商品購入やサービスの支払いに使用できる限度額の拡大を意味します。

増額審査では、以下の点が特に重視されます。

- 利用実績…カード使用頻度や利用金額が考慮されます。

- 請求日の遅延・延滞…支払いの遅延や延滞があると審査に影響します。

- リボ(リボルビング)払いの残高…リボ払いの残高は、支払い能力を判断する指標になります。

割賦枠とは

割賦枠はショッピング枠の一部で、分割払いやリボ払いが可能な金額のことを指します。

カード利用の柔軟性を高めるために設定されています。

キャッシング枠の増額

キャッシング枠の増額は、クレジットカードの現金引き出し機能の限度額を拡大することを指します。

キャッシング枠の増額審査では次の点が重視されます。

- 利用実績…キャッシング利用の頻度や金額を確認。

- 返済日の遅延・延滞…返済に関する履歴が良好かどうか。

- キャッシングの残高…現在のキャッシング残高が多い場合、増額審査で不利になりやすい。

ショッピング枠よりキャッシング枠のほうが審査落ちしやすい

クレジットカードの増額申請において、ショッピング枠とキャッシング枠は審査基準が異なります。

特に、キャッシング枠の審査はショッピング枠に比べて、より厳格で落ちやすい傾向にあります。

以下では、その理由について詳しく解説します。

キャッシング枠は審査側の抱えるリスクが高い

キャッシング枠は現金を借りるための枠であり、利用目的が不透明なことが多いです。

ショッピング枠に比べて利用者からの返済が滞る傾向が強いため、カード会社も慎重になります。

一方、ショッピング枠は物品やサービスの代金支払いに使われるため、購入した対価としての物が残るため、キャッシング枠よりも支払いが優先される傾向があります。

このようにキャッシング枠の増額の方が、審査側が抱えるリスクが高くな安いです。

キャッシング枠の方が審査項目が細かい

キャッシング枠の審査で使用される情報はショッピング枠と同じですが、リスクの大きさを考慮して、キャッシング枠の審査のほうがより詳細に確認されます。

個人情報、年収、勤務先、勤続年数などの基本情報も審査基準に含まれますが、特に信用情報のチェックが重要となります。

信用情報に延滞等の問題が見られる場合、キャッシング枠の審査はされに厳しくなります。

クレジットカードの増額で審査落ちしてしまう原因

審査に通らない主な原因を理解することで、自分が落ちてしまった理由や、これから落ちないようにするための対策も見えてきます。

そこで以下では、増額審査に落ちる可能性が高い主要な理由について解説します。

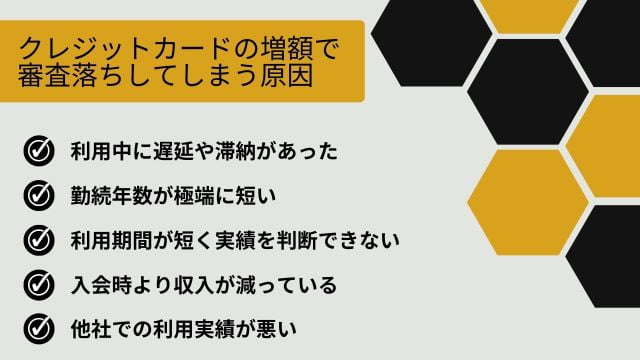

審査落ちする理由①利用中に遅延や滞納があった

カードの支払い履歴は、審査において最も重視される要素の一つです。

特に支払いの遅延や滞納、延滞は、カード会社にとって大きなリスクです。

こういったネガティブな履歴は、返済意志や能力に関する重要な指標となり、審査に悪影響を及ぼします。

審査落ちの理由②勤続年数が極端に短い

勤続年数の短さも、審査落ちの一因となることがあります。

例えば、カード発行後間もなく転職し、勤続期間が1ヶ月程度という場合、カード会社にとっては返済能力に対する不確実性が高まります。

審査落ちの理由③利用期間が短く実績を判断できない

カードの利用期間が短いと、カード会社は利用者の信用状況を適切に評価できません。

新規にカードを発行してすぐに増額を申し込む場合、利用実績がほとんどないため、優良会員かどうかを判断するのが難しくなります。

通常、最低でも1年程度の利用実績があると、審査に有利に働くことが一般的です。

審査落ちの理由④入会時より収入が減っている

カード会社は、増額審査時に利用者の現在の収入状況を確認します。

入会時に比べて収入が減少している場合、返済能力が低下していると判断される可能性が高くなります。

収入の減少だけでなく、他社からの借入が増加していたりすると、これらは収入減少と同じように返済能力の低下と見なされる可能性があります。

審査落ちの理由⑤他社での利用実績が悪い

カード会社は、申込者の信用情報を信用情報機関から入手し、他の金融機関での取引状況も詳細にチェックします。

他社でのクレジットカード利用やローン返済に問題があった場合は信用情報に記録され、増額審査の際に不利に働くことがあります。

クレジットカードの増額で審査落ちしないための対策

クレジットカードの増額申請で、審査を無事に通過するための対策について紹介します。

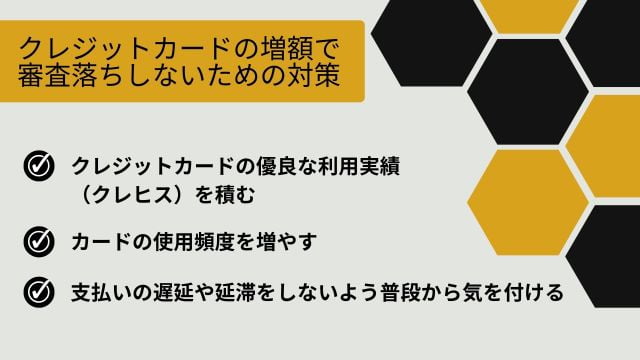

クレジットカードの優良な利用実績(クレヒス)を積む

クレジットカードの利用履歴、通称「クレヒス(クレジットヒストリー)」は、増額申請の審査に大きな影響を与えます。

良好なクレヒスを構築することは、カード会社からの信用度を高める上でとても重要です。

返済履歴をしっかりと管理し、支払い遅延や延滞を避けることがとにかく大事です。

カードの使用頻度を増やす

カードの使用頻度を増やすことも、増額申請時に有利に働きます。

頻繁にカードを利用し、かつその利用に対して確実に支払いを行うことで、カード会社からの信用を得ることができます。

ただし、利用金額はきちんと返済できる範囲内に保つのが前提です。

支払いの遅延や延滞をしないよう普段から気を付ける

支払いの遅延や延滞は、増額申請の審査にかなりの悪影響を与えます。

そのため、普段から支払い期日を守り、滞りなく支払いをすることが非常に重要です。

クレジットカードの増額審査で不利になるトラブルは?

クレジットカードの増額審査では、過去の利用履歴が審査に大きく影響します。

以下では、増額審査で不利に働くトラブルについて解説します。

支払いの遅れ1回程度なら通過する可能性がある

支払いの遅れが1回程度の場合、増額審査を通過する可能性はまだあります。

ただし、これは遅れが一時的なものであり、その後の支払いが正常に行われていることが前提です。

また、増額を希望するカードでの支払い遅れがないことが重要です。

長期延滞や強制解約があると審査落ちしやすい

2~3ヶ月以上の長期延滞や、カードが強制的に解約された場合は、信用情報に深刻な影響を与えます。

長期の延滞や強制解約の記録があると、カード会社は返済能力に疑問を持ちやすくなり、増額審査に落ちる可能性が高くなります。

このようなトラブルを避ける田茂にも、カードの利用履歴を良好に保ち、カード会社からの信用を確実に得ることが、増額審査に通過するためのカギとなります。

どうしてもお金が必要な時の打開策

クレジットカードの増額審査に落ちてしまっても、どうしてもお金が必要な場合、他の方法を検討する必要があります。

特に急ぎで資金が必要な場合には、以下の打開策を検討してみてください

他のクレジットカードに新規申し込みする

一つの方法として、新たに別のクレジットカードに申し込む方法があります。

新規のカードならば、すでにクレジットカードを持っている方なら比較的審査にも通りやすく、初期の限度額内であれば利用が可能です。

ただし、新規カードの発行には通常数日かかることがあります。

カードローンを利用する

もう一つの選択肢として、カードローンの利用があります。

カードローンは、ATMから簡単に現金を借りることができるサービスです。

クレジットカードのキャッシング機能と似ていますが、借入専用のローンカードを発行し、専門のATMで利用します。

公式サイトからの申し込み、必要書類の提出、審査を経て、カードを発行しキャッシングを行うことができます。

- 審査・融資のスピード

- 最短3分融資※!

- 限度額

- 1万~500万円

クレジットカードの増額に関するよくある質問

クレジットカードの増額に関するよくある質問と回答を紹介します。

クレジットカードの増額で審査落ちする理由は?

クレジットカードの増額審査で落ちる主な理由として多い理由は下記の通りです。

クレジットカードの増額で審査落ちする理由

- 遅延や滞納があって利用実績が悪い

- 年収が減った

- 信用情報に問題がある

クレジットカードの増額審査に通過しやすくする方法は?

増額審査に通過しやすくするためには、良好な利用実績を積むことが重要です。

さらに可能であれば収入を増やし、安定させることで返済能力を高めることで、カード会社から信用を得やすくなります。

クレジットカードの増額ができなかった時の対処法は?

増額ができなかった場合の対処法としては、審査に落ちた理由を特定し、可能な限り改善することを心がけましょう。

例えば収入が原因であれば、収入を増やす努力をします。

またどうしてもお金が必要な場合は、現在のカード会社以外のカードやローンを検討することも一つの方法です。

クレジットカードの増額で審査落ちしたら利用実績を見直そう

クレジットカードの増額で審査落ちする理由や原因、審査落ちしないための対策について解説しました。

クレジットカードの増額審査は、カード会社にとって重要なリスク管理の一環です。

とはいえ、審査落ちしてしまうとショックが大きいものです。

普段から良好な利用履歴を積み重ねて信用を得ることが重要ですが、審査に落ちてしまいどうしてもお金が必要な場合は、他の方法も検討してみましょう。