社内起業から、いざカーブアウト。起きがちな問題の対応方法は?

経済産業省が令和6年(2024年)4月24日に発表した「起業家主導型カーブアウト実践のガイダンス」。ゼロワンブースターでは、この70ページに及ぶガイダンスの背景や意図、そして今後の課題について読み解く勉強会を実施いたしました。

前回の記事「8つの視点で読み解く『起業家主導型カーブアウトの新潮流・経産省ガイダンス』」では、起業家主導型カーブアウトの基本思想を整理する形で本イベントの模様をレポートしました。では、いざ社内起業、続いてスピンオフやカーブアウトを目指す際、どのような問題が起きがちなのでしょうか。

前回に続き、実際にカーブアウト実践のプログラム「SPINX 10」に参加する起業家・社内起業家(イントラプレナー)を中心に集めた質問をベースに、具体的なポイントについて考察していきます。

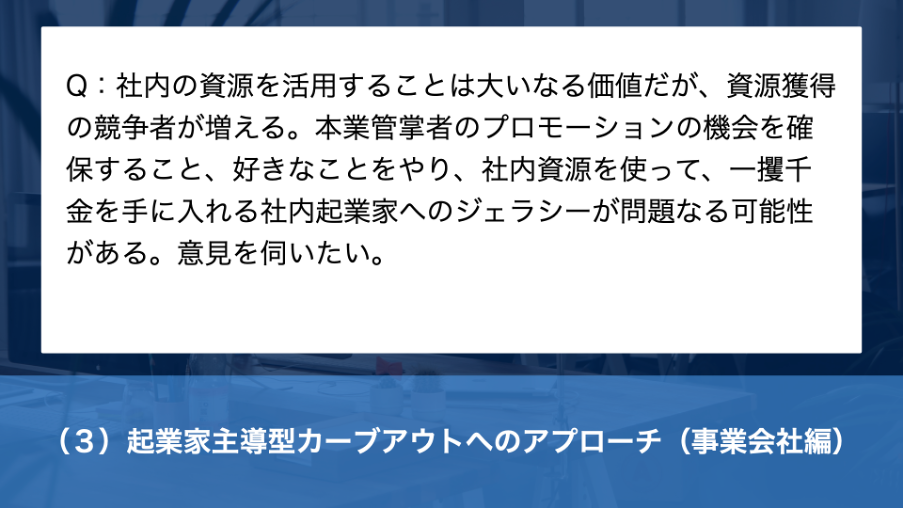

社内起業家に対するジェラシー問題

浜宮さん:このジェラシーという言葉を因数分解すると誰がジェラシーだと思うか。それはスピンオフとかカーブアウトする元会社の方で発生するジェラシーのことですよね。その例で言うと、カーブアウトした方が株式の数十%持って上場したとすると、その人の個人資産がいきなり数十億円、下手すると数百億円になるわけなんですよね。

という可能性に対して許せませんというケースとかですね。逆にスピンンインで戻るときもなんだかんだでバリエーション10億とか20億とかで全然ありえるじゃないですか。そうすると個人資産5億とか、全然入ってくることになる可能性があるので、個人資産を持った人がいきなり社内に現れることになると人事としては困っちゃうっていうところが大きいらしいです。

しかも元会社の知財も使ってますと。今の日本の会社はみんないい人たちで元会社さんも結構いろいろサポートしてくれるんですよ。それだけ社内を使い倒して、個人資産作って大丈夫かみたいなのが、ここでいうジェラシーですね。

ただその上で私の立場から言うと、そんな成功するケースはほとんどないです(笑)。相当難しいですから。

上田さん:そもそもスタートアップとして成功できる確率がそれほど高くないという話もありますし、あとはスタートアップの経営ということで、会社の従業員という立場とは異なり、会社のリスクを全て負う形で取り組んでいくので、成功した暁にはそのリスクに応じた報酬を得られるという側面はあると思いますし、リスク・リターンの関係性はぜひご理解いただきたいと思います。

また、会社で作られた知財をもとに事業化していく、ということに関しては、起業家主導型カーブアウトにおいてはその知財は会社としては事業化しないと判断したものという前提があるんですよね。

なので、そのまま放置してしまうと1円の価値も生まないものの、それを事業化していきたいという意欲を持っておられる起業家の方がいて、その方が事業化に取り組んで仮に成功すれば、そしてその会社に出資をしていれば中長期的にはキャピタルゲインが得られるという関係でもあるので、元の事業会社からそのスタートアップに一定のサポートをする合理性もあると思います。 会社としてもメリットのある取り組みである、ということをご理解いただきたいということが、ガイダンスで伝えたいポイントです。

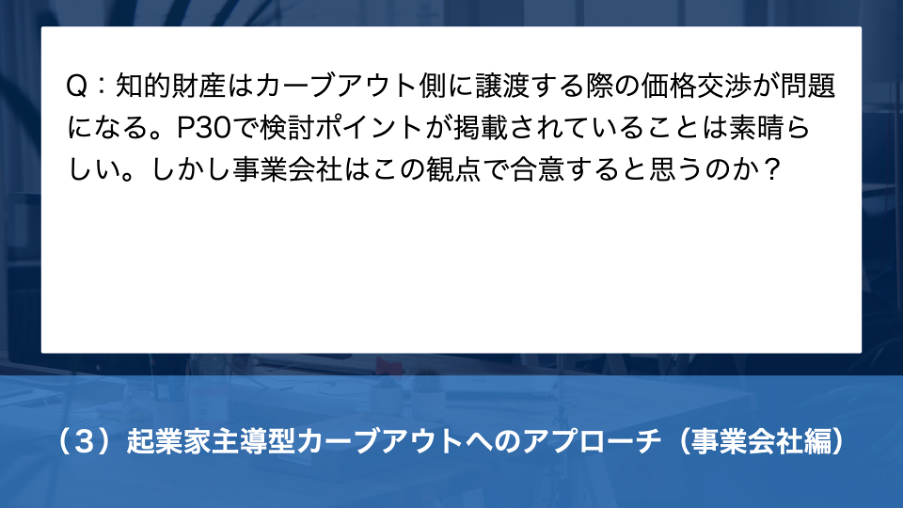

カーブアウトの際、企業保有知財をどう扱うか

01Channel編集部注:「起業家主導型カーブアウト実践のガイダンス」は以下よりダウンロードいただけます。

https://www.meti.go.jp/press/2024/04/20240426003/20240426003.html

浜宮さん:カーブアウト先に持っていく知財の価格をどう設定するかという議題が毎回起きます。ここに関してはまだ答えはないと思います。前提がサンクコストで埋もれている知財であれば、タダでいいんじゃないっていうのも一つの考えだと思ってます。

外部投資家側の立場に立つとそこで火をつけたくないので、早期に処理したいです。とはいえ元企業としてはそこにR&Dですごいコストをかけてきて作ってきたっていうのは事実です。今埋もれてるけど外部が評価するってことはよい。外に出すのはもったいないから中でやりたいぐらいだけど、出してあげるんだからお金払ってねっていうのもわかりますというところが非常に難しいところです。

立場によって全然意見が変わりますし、明確な答えは多分出ないです。私が今いろんなカーブアウト済みの方々にヒアリングをずっとかけて、どうやって整理しましたかっていうナレッジを統計データとして溜めている最中です。

いくつかの成功パターンとして、顧問弁護士をつけてる人が多いですね。カーブアウトする人が自分でちゃんと弁護士をつけて、その弁護士の意見を反映して、元会社と調整して合意形成をするということをやってらっしゃったりします。そこが意外とみんな思い付きそうで思い付いてないのかなっていうのが気づきです。

上田さん:今回のガイダンスで想定する、事業会社から創出されていくスタートアップは、スタートアップの中でも特にいわゆるディープテック・スタートアップ、事業化をしていく上である程度の研究開発が発生するスタートアップを想定しています。

そうしたスタートアップは事業の中核に技術や知的財産があって、その技術や知的財産というのは事業会社の中で蓄積をしているものが想定される中、知的財産は特許がメインだと思いますけれども、特許がどういった条件で譲渡されるのか、あるいはライセンスアウトされるのかというところは、スタートアップの成長性にダイレクトに関わるところだと思いますし、将来のビジネスがどれくらい自由にできるかというところにも関わってくると思います。

この部分も先ほどのお話と少しかぶりますけれども、会社として事業化できない技術であるのに、すごく厳しい競合避止義務やライセンス条件を課すなどして事業会社にとって有利な条件で知財を譲渡やライセンスアウトしてしまうと、スタートアップとして成長できなくなってしまいます。そうすると、せっかくカーブアウトしたのに事業会社にとっても損だということになってしまいます。

であるならば、中長期の目線でリターンを得るというようにある種ドライに考えていただければ、中長期的には双方にメリットの出てくる形で合意できていく余地はあるんじゃないかなと思います。

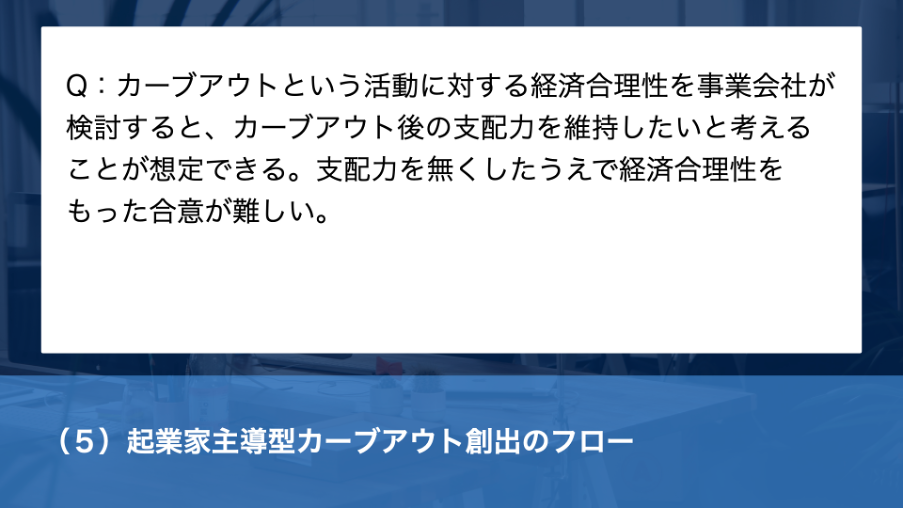

親子関係をどうするか

浜宮さん:カーブアウトしたときに元会社様がどれだけ株式を保有するかっていうことですね。会社法で日本は成り立ってるわけなので、33%だと議決権にちょっと入ってきます。つまり拒否権も入ってきます。VC側から見た場合、元会社がある程度株式を持ってサポートいただくっていうのは、私個人的にはすごくいいなと思っています。ただそこにあまりに支配力があると社長が動きづらいので、やめてほしいというのもあります。

エクイティファイナンスでやっていくことを考えた場合、後続ラウンドが発生するので放出できる株式を保有しておいてほしいです。それが仮にIPOを目指すような話であれば4ラウンド、5ラウンド欲しいので、1ラウンドあたりの放出量が10から15%ですから、そこはちゃんとキープしておきたい。元会社にはあまり持たないでくださいねというのが、VC側からの視点ではあります。

ただ、実際に私がやってるケースに関しては元会社が持たない方が多いです。むしろ連結決算対象にしなければいけないことを逆に大変という解釈される事業会社もいるのは事実で、株式の量が少なかったとしても実質的支配権があるから連結しなきゃいけないっていうふうに、監査の方で見られてしまうとそこはそれでしんどいなって思う考え方もあります。

支配という言葉を因数分解したときに、みんなにとって最適な支配。事業会社としては一定の株式を持って将来的にファイナンシャルリターンを得るっていうのもあるかもしれないですし、VCとしてはあまり多く持って欲しくないけど、幾分持っておいて欲しいですっていうところもあったり。最適な支配とは何かっていうのはすごく難しいです。

上田さん:会社の意思決定に対する影響力という意味での支配力ということで考えると、カーブアウトしてできたスタートアップの経営判断を誰が最も適切にできるのかという問題なのかなと思います。

会社の経営判断を一番合理的にできる人として、その技術を事業化したい起業家が適任であるからこそスタートアップという形でやっていくことを事業会社としても合意したということであって、それに対して元の事業会社が例えば半分以上の議決権を持ってスタートアップの意思決定に影響力を及ぼしていこうというのは、ベストな意思決定をスピード感をもってできる形にはならないんじゃないかと思います。

そもそも起業家主導型カーブアウトで創出されるスタートアップのベースにある技術は、元の事業会社で事業化しないという決めた技術なので、そうしたスタートアップに対して大きな支配力を持っていくことは、合理的な考えではないだろうと思います。

浜宮さん:経産省の方から出向起業制度をやられてるんですが、そこのルールが、元会社が20%以下であるならば補助金を出しますよっていうものなんです。あの20%って言葉が今スタンダードになりつつあるのかなって感覚があります。それが良いか悪いかは別ですけど、VCをやらせてもらってる側からすると20%以下の方がほどよいなって思ってるので、よかったなとは思っているのは事実です。

カーブアウトの実践ワークフロー

浜宮さん:今、「SPIN X10」という取り組みをやってるんですけど、そこでやってることがまさにこれで。大手企業の中ですごい優秀な人が出てくるケースがカーブアウトでは多いっていうのは、経験上わかっています。

ただすごく優秀なんですけども、会社法をわかってるかとか、エクイティファイナンスの仕組みをわかっているか、そこから会社を本当に作ろうってなったとき、登記して税務署に行って、社労士や経理、労務などやんなきゃいいこといっぱいあるじゃないですか。

そこの経験がある人がほとんどいないので、みんなすごく苦労します。項目だけばっと洗い出しても100個ぐらいあるんですよね。そこを外注するのも一つの道ですし、いろんなパターンがあると思ってます。

この中で例えば出向で出られる方と会話すると、大体みんな出向負担金の金額で悩んでたりとか傾向があったりします。こういうものは誰かがまとめてみんなでナレッジ固めていった方がいいなと思ってるので、「SPIN X10」でやっています。特にエクイティファイナンスは普通知らないと思うんですよね。

それを急にやって不可逆性な契約を結ぶのはすごくリスクあると思っているので、だからこそ早めにPL/BSから始まって事業計画書で資本政策表はちゃんと自分でプランニングできる状況に持っていかないと変な案件がいっぱい出てしまって次ラウンド作れないとか。だからもう日本でカーブアウトやめようぜみたいになっちゃうと元も子もないですから。

浜宮さん:僕個人は、これを広めれば日本のGDPが上がるんじゃないかと本気で思っているんですよ。いろんな企業の知財が出てきて、それをいろんな企業がカーブアウトも自分たちのポートフォリオとして組んで一緒に大きくしていけば、多分相当大きいことが生まれるのをすごく感じるんです。潰さないためにも絶対エクイティファイナンスで、仮に上場するなら常時社長が33%持っていくのも一つの考えですよね。

それまでにN-2に入ってたら、主幹事証券監査法人に対して数千万払わなきゃいけないのでそのコストどうしますかと、社員数も相当増えているのでその費用どうしますか、Officeどうしますかっていうのでコストを逆算していくと、大体どのようにラウンドを組んでいけば良いのか想定できます。

1回当たりの株式の放出量は大体10から15%が日本の標準型なので株式放出して資金を獲得するタイミングって4回か5回しかないのでそれをいついくら取ってきます、そのときのバリエーションどうしますっていうのは概念的に知っておくだけで違うと思うんですよね。知る機会をいっぱい作っていかなきゃいけないんだなと思っています。

上田さん:具体的な手順というところでは、今回のガイダンスでは具体的な内容に立ち入ることができている部分もあればそうでもないところもあるので、立ち入れてないところについては、これからも事例を集めるなどして具体的な内容を整理していくことが望ましいと考えています。

他方で、今回のガイダンスにおける基本思想のような、ある程度抽象的にまとめていく必要のある部分も引き続きあると思うので、そういう部分も引き続き整理していけると更によいかなと思っています。

医療AI開発と薬局運営、話せるメディカルが挑む両軸の医療DX

2024.11.07

地域特性を活かした独自のスタートアップ支援へ。宇都宮市が描くイノベーション戦略

2024.11.07

2024.11.07

CVCが切り拓く新たな化学の未来——三井化学が語るInnoScouterの可能性

2024.10.10

2024.10.10

医療AI開発と薬局運営、話せるメディカルが挑む両軸の医療DX

2024.11.07

地域特性を活かした独自のスタートアップ支援へ。宇都宮市が描くイノベーション戦略

2024.11.07

CVCが切り拓く新たな化学の未来——三井化学が語るInnoScouterの可能性

2024.10.10