無料初心者向けFX入門アプリ

【Android】 アプリで無料でFXを学ぼう 【iPhone】 アプリで無料でFXを学ぼう

銀行よりFXで外貨預金した方がお得な理由とは

- 2014/11/11

- 13:31

外貨預金を予定している人のためのFXの始め方

日本では貯金をしていても、残念ながら少しの利息しか付かない事を皆様もご存知のはず。あのバブル期の預金金利8%なんて時代を懐かしむ人もいらっしゃるのでは無いかと思います(2012年7月現在0.04%割れ)。

そのため、オーストラリアなどの外国通貨での預金、つまり外貨預金による資産運用をされている方が非常に増えてきています。

今回は、そんな外貨預金を考えている方が銀行で外貨預金をするのと、FXで外貨預金として運用するのとではどう違うのかについて紹介してみたいと思います。

ここでは、「外貨預金を予定している人のためのFXの始め方」について説明・解説していきます。

外貨預金でお得に稼ぐなら!

⇒銀行より何倍もお得なFX外貨預金とは

外貨預金やFXで外貨による資産運用をする人が多い理由

冒頭でも述べましたが、日本の預金金利の低さは皆様の銀行口座の利息を見て既にご承知方がほとんどだと思います。これも、日本のバブル崩壊によるものなのですが、今更「預金金利が安いのはバブル崩壊のせいだから仕方ないよ」と預金による利息を諦めている人ばかりではありません。

今、多くの人が海外の通貨で預金する外貨預金を行っている事をご存知でしょうか?

例えば、オーストラリアの政策金利は現在3.50%(2012年7月調べ)となっています。日本の政策金利は0.10%となっていて、実質0金利と呼ばれる金利状態です。

と、これは政策金利の話なので預金金利とは違うのですが、預金金利は日々変動するものですが大手銀行による外貨定期預金ではオーストラリアドルの場合に年率で2.00%ほどの利息が現在は付いています。

日本の定期預金はいくらかご存知ですか?

大手銀行による1000万円以上での10年定期預金で0.15%です。1年定期で300万円以下の運用となると年率0.025%となっています。

これだけ利息に大きな差があると、当然、賢い資産運用をされる方は外貨預金へとシフトしている事が多い理由が分かりますよね。

しかし、この外貨預金による利息が定期預金を行う場合よりも圧倒的に良い事を知っているにも関わらず、手を出したがらない人も当然いらっしゃいます。それは為替差損による元本割れを起こす可能性があるからです。(為替差損が生じるリスクについてはFXも外貨預金も同様なので、「FXの始め方、そもそもFXとは何ですか?」をご覧ください)

ここで詳しく経済について語る事は避けたいと思いますが、実際は日本の円を持っている場合おいてもインフレになると通貨の価値が落ちるので、遠まわしに考えると今のようなデフレ状態から考えると元本割れと等しい事が起きる可能性は有るのですが、外貨預金となると他国の経済状態によっても状況が変化してくるので、その通貨の価値が上下する事に更に敏感になってしまうんですね。

では、そのようなリスクを知った上でも「今人気のある外貨預金で資産運用を始めたい」と考えた時に、銀行での外貨預金とFXとではどのように違うのでしょうか?それとも同じなのでしょうか?実は外貨預金とFXとでは大きな違いあるんですね。次は外貨預金とFXとの大きな違いについて紹介していきたいと思います。

外貨預金とFXの大きな違い

それでは外貨預金とFXの違いについて紹介していきます。FXと外貨預金で一番大きな違いは何かと言うと、レバレッジによる資産運用ができることが上げられます。

外貨預金による運用の場合には100万円の資産運用であれば、その100万円を外国通貨へと両替して、100万円分の外貨(両替時)として持っておくのですが、FXの場合には100万円分の資産運用であれば、その25倍である2500万円分までの資産運用が可能になります。

実際は、運用資産の25倍もの運用を外貨預金の変わりに使う事は、知識の無い人にとっては余りにも無謀なので、もちろんレバレッジを掛けない運用が初心者向きの資産運用になります。レバレッジについて詳しく知りたい方は「レバレッジとは?FX用語解説」を参考にしてください。

次の大きな違いは両替時の手数料です。外貨預金をする訳ですから日本円から外国通貨への両替手数料が必要になってきます。

この外貨預金の両替手数料は、大手銀行で片道アメリカドルの場合1円オーストラリアドルの場合には2円50銭かかります。割引を使っても、アメリカドルで60銭、オーストラリアドルでは1円50銭となります。これがどう言う意味か分かりにくいと思うので、もう少し噛み砕いて説明してみたいと思います。

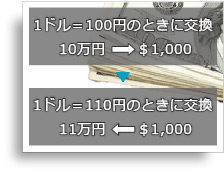

例えば、100万円の外貨預金を考えていて、オーストラリアドルが1オーストラリアドル80円の時に両替したとします。

その場合、

100万円 ÷ (80(両替レート) + 手数料2.5円) = 1万1212オーストラリアドル

となり、100万円が1万1212オーストラリアドルとなります。

この場合に、銀行が手数料として差し引いたのは何と379オーストラリアドルになります。つまり、

379 × 80(1オーストラリアドルの両替レート) = 3万320円

となり、100万円をオーストラリアドルへと両替しただけで3万円の手数料を取られてしまいます。もちろん、外貨預金を円へと変更する場合にも同様にも手数料を支払う必要があるので、倍の6万円もの手数料が引かれてしまうことになります。

これは、外貨預金の利息が6万円以上付かなければ、銀行による手数料でマイナスになってしまうことを意味しています。

これがFXの場合だと、オーストラリアドルの購入手数料は、FX業者の手数料の平均的は3銭です。

つまり、

100万円 ÷ (80(両替レート) + 手数料0.03円) = 1万2495オーストラリアドル

となり、100万円が1万2495オーストラリアドルになります。

FX業者に支払った手数料は5ドルで、

5 × 80(1オーストラリアドルの両替レート) = 400円

つまりは、往復の手数料を支払ったとしても800円と言う事になります。

銀行の殿様商売振りが良く理解できる手数料の差となりますよね。この状態でも十分どちらが有益な外貨運用かは明白だと思うんですが、まだまだ違いがあります。

それは税金についてなのですが、為替差益による利益が出た場合には外貨預金・FX、共に確定申告を行う必要があります(確定申告については「私は確定申告が必要ですか?」の記事を参考にしてください)。

ただし、外貨預金の利子については源泉徴収と呼ばれる税金システムが導入されています。そのため、外貨預金の利子による利益だけの場合には確定申告は必要無くなります。

問題は、この源泉徴収と言う税金支払いのシステムに有ります。「外貨預金と言うのは為替差損が出て元本割れの可能性がある」と言いましたが、源泉徴収と言うのは、その為替差損が出ようが出まいが利息から自動的に20%を税金として差し引くシステムです。

つまり、外貨預金による資産運用が上手くいかずに為替差損による資産に損害が出た場合においても税金を支払っている事になります。FXの場合にはFXで受け取る利息(スワップポイント)は、為替差益との通算となるのため、為替差益と利息を足した合計がプラスの場合のみ税金を支払う事になります。(詳しくは、「FXの確定申告をメンドクサイなんてもう言えない」の記事を参考にしてください)

ここまでで十分かと思うのですが、実は、まだもう1つ違いがあります。その違いは、利子についての違いです。外貨預金の場合には、日割り計算され利息が付与される月と言うのは、銀行により一定の月になると行われます。しかし、FXの場合には年間の分を日割り計算して、毎日スワップポイントとしてFX口座に付与してくれます。

つまり、「為替差益が出ているから明日の内に円に両替しよう」と思った場合には、外貨預金で定期を組んでしまっている場合には定期を崩す事になりますが、FXの場合にはそのような事は気にしないで、平日であれば24時間インターネットからボタン1つで完了させる事ができます。

このように外貨預金とFXはいくつかの違いが有りますが、実は、FXの場合に利子として付与されるお金の事は、利子とは呼ばずにスワップポイントと呼びます(スワップポイントについて詳しくは「スワップポイントの意味について」を参考にしてください)。

- 関連記事

-

- FXで一番利益を出しやすいデイトレード

- FX会社を利用すれば銀行や空港よりお得に外貨両替できる

- 銀行よりFXで外貨預金した方がお得な理由とは

- 30代サラリーマン デイトレーダーの一日を見てみよう

- チャンスを逃さない!スマホ無しのFXはもうあり得ない

- テーマ:FX

- ジャンル:株式・投資・マネー

- カテゴリ:FX初心者

仲間になってFXを学ぼう

仲間になってFXを学ぼう

外為オンラインのFX初心者向けツール「iサイクル注文」

外為オンラインのFX初心者向けツール「iサイクル注文」 FX初心者優しい「外為どっとコム」の最新ツール「ぴたんこテクニカル」

FX初心者優しい「外為どっとコム」の最新ツール「ぴたんこテクニカル」 収益率1900%!FX初心者でも楽々稼ぐシストレ24!ジョイントレード&エクストラトレードでさらに稼ごう

収益率1900%!FX初心者でも楽々稼ぐシストレ24!ジョイントレード&エクストラトレードでさらに稼ごう

FXシステムトレード特集一覧

FXシステムトレード特集一覧 FX用語・基礎特集の記事一覧

FX用語・基礎特集の記事一覧 FXに関してまったくの初心者で素人ですが

FXに関してまったくの初心者で素人ですが 中国頼みの日本国の「家計簿」。日本経済はすでに中国に取り込まれているか

中国頼みの日本国の「家計簿」。日本経済はすでに中国に取り込まれているか 「もし1億円当たっても、そのあとも働く」 79%が「働く」

「もし1億円当たっても、そのあとも働く」 79%が「働く」 年金滞納者、9割が免除対象 低所得者の強制徴収に限界

年金滞納者、9割が免除対象 低所得者の強制徴収に限界 【副業】空いたスペースに設置して高額収入も・・・根強い人気を誇る「カプセルトイ投資」とは

【副業】空いたスペースに設置して高額収入も・・・根強い人気を誇る「カプセルトイ投資」とは 「勝ち組」セブン銀行、マイナス金利にも揺るがない特化型ビジネスモデルがこちら→

「勝ち組」セブン銀行、マイナス金利にも揺るがない特化型ビジネスモデルがこちら→ 総務省「マイナンバーカードにポイント貯蓄機能を追加する実験を2017年夏から始めるぞ。」

総務省「マイナンバーカードにポイント貯蓄機能を追加する実験を2017年夏から始めるぞ。」 新聞各紙「カジノ反対、ギャンブル依存、治安の悪化」

新聞各紙「カジノ反対、ギャンブル依存、治安の悪化」 【為替】イタリア国民投票でFX各社注意喚起

【為替】イタリア国民投票でFX各社注意喚起 FX会社(外国為替取引業者)でいいとこ知ってる?

FX会社(外国為替取引業者)でいいとこ知ってる? 日本は経済成長で国債長期金利が上昇し財政破綻する

日本は経済成長で国債長期金利が上昇し財政破綻する  FXとは -投資初心者の為のFX入門-

FXとは -投資初心者の為のFX入門- 投資初心者がFXをするメリット

投資初心者がFXをするメリット 良く聞く「円安・円高」。為替レートって何?

良く聞く「円安・円高」。為替レートって何? 通貨ペアの選び方【初めてのFX】

通貨ペアの選び方【初めてのFX】 外貨で稼ぐ方法は2種類【FXの稼ぎ方】

外貨で稼ぐ方法は2種類【FXの稼ぎ方】 FXでの自分のトレードスタイルを決めよう

FXでの自分のトレードスタイルを決めよう FXのスワップ金利で賢く安全に稼ぐには?

FXのスワップ金利で賢く安全に稼ぐには? FXはデモトレードで無料練習出来る

FXはデモトレードで無料練習出来る チャンスを逃さない!スマホ無しのFXはもうあり得ない

チャンスを逃さない!スマホ無しのFXはもうあり得ない FXで一番利益を出しやすいデイトレード

FXで一番利益を出しやすいデイトレード 30代サラリーマン デイトレーダーの一日を見てみよう

30代サラリーマン デイトレーダーの一日を見てみよう 超初心者がFXをするための為替情報収集はどうしたら良いの?

超初心者がFXをするための為替情報収集はどうしたら良いの? 銀行よりFXで外貨預金した方がお得な理由とは

銀行よりFXで外貨預金した方がお得な理由とは FX会社を利用すれば銀行や空港よりお得に外貨両替できる

FX会社を利用すれば銀行や空港よりお得に外貨両替できる 投資するならFXと株どちらが簡単で初心者に向いている?

投資するならFXと株どちらが簡単で初心者に向いている? 賢く節税してFX税金対策・確定申告をしよう!

賢く節税してFX税金対策・確定申告をしよう! FXや株で大損する人の共通点は?負ける人から学ぶFXの必勝法とは

FXや株で大損する人の共通点は?負ける人から学ぶFXの必勝法とは